Decyzja o podjęciu kredytu studenckiego wymaga wielu przemyśleń, ponieważ każda złotówka ma znaczenie, szczególnie gdy myślimy o przyszłej karierze oraz związanych z nią wydatkach. Ostatnie badania ujawniają, że średnie koszty życia studenta w Polsce wynoszą około 2 500 zł miesięcznie, a oprócz tego czesne na uczelniach publicznych waha się od 500 do 1 000 zł rocznie. Z tego powodu banki coraz bardziej angażują się w przyciąganie młodych ludzi, oferując atrakcyjne warunki kredytów studenckich, które mogą wynosić od 5 000 zł do nawet 40 000 zł. Jak więc wybrać najlepszą ofertę w gąszczu dostępnych możliwości?

W moim artykule dokładnie przeanalizuję różne banki, które oferują kredyty studenckie, koncentrując się na kluczowych aspektach, takich jak oprocentowanie, dodatkowe opłaty i okres spłaty. Na rynku można znaleźć oferty, które zaczynają się nawet od 2,5% w skali roku, a w przypadku niektórych instytucji możliwe jest uzyskanie tzw. wakacji kredytowych, co zapewnia chwilę oddechu w trudnych momentach. Chcąc uniknąć pułapek oraz znaleźć ofertę najlepiej dopasowaną do swoich potrzeb, warto dokładnie rozważyć, które banki oferują najbardziej korzystne warunki. Dlatego wyruszmy wspólnie w poszukiwania najlepszego kredytu studenckiego!

Porównanie ofert kredytów studenckich różnych banków

| Bank | Oprocentowanie | Maksymalna kwota kredytu | Okres spłaty | Wymagania wiekowe | Dodatkowe korzyści | Ocena |

|---|---|---|---|---|---|---|

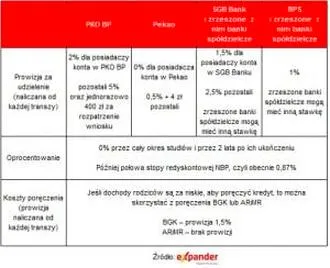

| PKO Bank Polski S.A. | 3% rocznie | 120 000 zł | do 2 lat po ukończeniu studiów | do 30 lat (doktoranci do 35 lat) | Możliwość umorzenia 50% kredytu dla uzdolnionych studentów | 9.2 |

| Bank Pekao S.A. | brak podanego oprocentowania | 22 000 zł na semestr | 12 lat | do 30 lat (doktoranci do 35 lat) | Umorzenie kredytu dla pracujących w publicznym sektorze zdrowia | 8.5 |

| Bank Polskiej Spółdzielczości S.A. | brak podanego oprocentowania | 72 000 zł | do 2 lat po ukończeniu studiów | do 30 lat (doktoranci do 35 lat) | Możliwość umorzenia 50% kredytu dla uzdolnionych studentów | 8.8 |

| Banki spółdzielcze SGB | 3-4% rocznie | brak podanej maksymalnej kwoty | do 10 lat | do 30 lat (doktoranci do 35 lat) | Preferencyjne ubezpieczenia oraz bonusy za terminowe spłaty | 8.3 |

Kredyt studencki w pk banka polski s.a. – dlaczego to popularny wybór?

Kredyt studencki w PKO Banku Polskim S.A. stanowi wyjątkowy wybór dla młodych ludzi, którzy chcą skoncentrować się na nauce, a jednocześnie nie martwić się zbytnio o finanse. Istnieje wiele powodów, dla których tak wiele osób decyduje się na tę formę wsparcia. Przede wszystkim atrakcyjne warunki, takie jak niskie oprocentowanie wynoszące jedynie 1,2 stopy redyskontowej weksli NBP, co przekłada się na około 3% rocznie. Co więcej, połowę odsetków pokrywa budżet państwa. Kredyt dostępny jest dla studentów do 30. roku życia oraz doktorantów do 35. roku życia. Maksymalna kwota, którą można otrzymać, uzależniona jest od wybranej raty, która waha się od 400 do 1000 zł miesięcznie. Przeciętny kredytobiorca może uzyskać nawet do 120 000 zł, co może w pełni pokryć wydatki na całe studia oraz staże.

Oprócz tego, elastyczność oferty PKO BP stanowi dodatkową zachętę dla studentów. Dzięki możliwości dostosowania wysokości otrzymywanych transz w trakcie trwania umowy studenci mogą reagować na zmieniające się potrzeby. Co ciekawe, spłata kredytu rozpoczyna się dopiero dwa lata po ukończeniu studiów, a rata kredytowa rozkładana jest na dwukrotność liczby miesięcy, przez które wypłacano środki. Jakby tego było mało, istnieje możliwość umorzenia nawet 50% kredytu dla osób, które osiągną wysokie wyniki w nauce. Dzięki tym wszystkim atutom kredyt studencki w PKO Banku Polskim utrzymuje się na czołowej pozycji wśród najpopularniejszych wyborów młodych ludzi w Polsce.

Jakie warunki oferuje bank pekao s.a. dla kredytów studenckich?

Bank Pekao S.A. przyciąga studentów swoją atrakcyjną ofertą kredytów studenckich. W ramach tej oferty dostępne są dwa główne produkty: standardowy kredyt studencki oraz kredyt na studia medyczne. Studenci mogą liczyć na wsparcie finansowe w wysokości do 22 000 zł na semestr, co pozwala na pokrycie czesnego oraz codziennych wydatków związanych z nauką. Co więcej, kredyty skierowane są do osób studiujących na różnych kierunkach, zarówno dziennych, jak i zaocznych. Dzięki temu każdy ma szansę znaleźć coś odpowiedniego dla siebie. Warto również zauważyć, że maksymalny okres spłaty wynosi aż 12 lat, co znacząco ułatwia zarządzanie finansami po zakończeniu studiów.

Możliwość korzystania z korzystnych warunków spłaty to jeden z największych atutów oferty Banku Pekao S.A. Kredytobiorcy rozpoczynają spłatę dopiero po 2 latach od ukończenia studiów, co jest znakomitym rozwiązaniem, ponieważ przez ten czas bank pokrywa odsetki. Dlatego warto podkreślić, że fundusz kredytów studenckich stanowi ogromne wsparcie, pokrywając pełny koszt odsetek w trakcie studiów oraz w okresie karencji. Dodatkowo, studenci, którzy pięć lat po ukończeniu studiów będą pracować w publicznym sektorze zdrowia, mogą liczyć na umorzenie kredytu. Jak już zgłębiasz ten temat, poznaj sprawdzone sposoby na wyłączenie usługi automatycznego kredytu. To znacząco czyni tę ofertę jeszcze bardziej atrakcyjną. Bez wątpienia, Bank Pekao S.A. stara się dostosować swoje propozycje do potrzeb studentów, oferując realną pomoc w realizacji ich marzeń edukacyjnych.

Poniżej znajdują się ważne informacje dotyczące warunków oferty kredytów studenckich w Banku Pekao S.A.:

- Wsparcie finansowe do 22 000 zł na semestr.

- Maksymalny okres spłaty wynosi 12 lat.

- Spłata kredytu zaczyna się po 2 latach od ukończenia studiów.

- Wsparcie pokrywające odsetki w trakcie studiów i karencji.

- Możliwość umorzenia kredytu dla pracujących w publicznym sektorze zdrowia.

Bank polskiej spółdzielczości s.a. – co warto wiedzieć o ich kredytach studenckich?

Bank Polskiej Spółdzielczości S.A. (BPS) oferuje kredyt studencki, który świetnie wspiera młodych ludzi pragnących kontynuować swoją edukację. Studenci do 30. roku życia oraz doktoranci do 35. roku życia mogą ubiegać się o ten rodzaj finansowania, ale muszą spełnić kryterium dochodowe, które nie może przekraczać 4 000 zł na osobę w rodzinie. Kredyt wypłacany jest w comiesięcznych transzach; do wyboru masz 400, 600, 800 lub 1 000 zł, co pozwala dostosować go do swoich indywidualnych potrzeb. Całość można pobierać przez maksymalnie 6 lat, co daje łączną kwotę kredytu na poziomie do 72 000 zł.

Przede wszystkim, oferta BPS wyróżnia się na tle innych. Spłata kredytu studenckiego zaczyna się dopiero dwa lata po ukończeniu studiów, a wysokość miesięcznych rat wynosi połowę wypłacanej kwoty w czasie nauki. Dodatkowo, masz możliwość skierowania wniosku o umorzenie części kredytu w przypadku osiągnięcia wysokich wyników w nauce – możliwe jest umorzenie nawet do 50% wartości zobowiązania. Koszty związane z kredytem obejmują 1% miesięcznie od raty oraz 3% za prolongowanie terminu spłaty. Dzięki tym elastycznym warunkom, kredyt studencki w BPS stanowi naprawdę atrakcyjną opcję, która pomaga w sfinansowaniu edukacji przy minimalnym stresie finansowym.

Decyzja o wzięciu kredytu studenckiego powinna być dobrze przemyślana. Kredyt może stanowić kluczowe wsparcie finansowe, ale ważne jest zrozumienie wszystkich warunków jego spłaty.

Banki spółdzielcze sgb – czy są konkurencyjne w ofertach kredytów studenckich?

Banki spółdzielcze SGB od lat przyciągają uwagę, zwłaszcza młodych ludzi planujących rozpoczęcie studiów. Warto podkreślić, że proponują one kredyty studenckie z oprocentowaniem często wynoszącym zaledwie 3-4% w skali roku. Taka oferta, w porównaniu z dzisiejszymi stawkami rynkowymi, stanowi naprawdę atrakcyjną opcję. Ponadto, okres spłaty takich kredytów może sięgać nawet 10 lat, co znacząco ułatwia dopasowanie rat do domowego budżetu. Kiedy porównam te kredyty z innymi bankami, które również je oferują, dostrzegam, że spółdzielnie często stawiają niższe wymagania dotyczące zdolności kredytowej. To sprawia, że ich oferta staje się bardziej dostępna dla studentów.

Co więcej, banki SGB nie tylko oferują korzystne warunki finansowe, ale również kładą duży nacisk na indywidualne podejście do klienta. Dzięki bliskim relacjom z lokalnymi społecznościami, te instytucje bankowe mogą wprowadzać dodatkowe zachęty, takie jak preferencyjne ubezpieczenia czy nawet bonusy za terminowe spłaty. Warto również zwrócić uwagę na możliwość zawieszenia spłaty kredytu na okres do 12 miesięcy po ukończeniu studiów, co stanowi ogromny atut w trudnym czasie na rynku pracy. Porównując oferty banków komercyjnych, SGB wydaje się niezwykle konkurencyjny, oferując młodym ludziom doskonałą szansę na łatwiejsze wejście w dorosłe życie.

Jakie są wymagania wiekowe dla kredytu studenckiego?

Ubiegając się o kredyt studencki, pamiętaj o podstawowych wymaganiach dotyczących Twojego wieku. Możesz wnioskować o kredyt, jeżeli jesteś studentem i masz mniej niż 30 lat, a jeśli jesteś doktorantem, musisz mieć mniej niż 35 lat. Dla wielu młodych ludzi taka możliwość oznacza szansę na wsparcie finansowe w kluczowym momencie ich życia, kiedy kształtują swoją przyszłość edukacyjną. Dodatkowo, ważne jest, aby spełnić pozostałe kryteria, takie jak limit dochodowy, który w roku akademickim 2023/2024 wynosi maksymalnie 3 500 zł na jedną osobę w rodzinie.

Jeśli myślisz o ubieganiu się o kredyt studencki, proces ten okazuje się dość prosty i zorganizowany w kilku krokach. Na początek wybierz bank — wśród najpopularniejszych opcji znajdują się:

- PKO BP

- Bank Pekao

- Bank Polskiej Spółdzielczości

Po złożeniu wniosku, który możesz składać przez cały rok, bank dokona oceny Twojej zdolności kredytowej oraz sprawdzi wymagane dokumenty, takie jak zaświadczenie o statusie studenta oraz zaświadczenie o dochodach. Jeżeli wszystko pójdzie zgodnie z planem, podpiszesz umowę, a bank wypłaci środki w formie transz przez dziesięć miesięcy w roku akademickim. Dzięki temu skoncentrujesz się na nauce, a spłatę rozpoczniesz dopiero po dwuletnim okresie karencji, który zaczyna się po ukończeniu studiów!

Ciekawostką jest, że niektóre banki oferują możliwość umorzenia części kredytu studenckiego, jeśli absolwent osiągnie określony poziom wyników w nauce, co stanowi dodatkową motywację do nauki.

Jak oblicza się dochód na osobę w rodzinie w kontekście kredytu studenckiego?

Obliczanie dochodu na osobę w rodzinie w kontekście kredytu studenckiego może wydawać się skomplikowane, jednak w rzeczywistości proces ten jest dość prosty. Zaczynam od zsumowania wszystkich dochodów członków rodziny, biorąc pod uwagę wynagrodzenia, renty, emerytury oraz inne źródła przychodu. Na przykład, jeżeli w mojej rodzinie są cztery osoby, z których każda zarabia średnio 3 000 zł miesięcznie, to miesięczny dochód wynosi 12 000 zł. Następnie, aby obliczyć dochód na osobę, wystarczy podzielić tę kwotę przez liczbę osób w rodzinie. W moim przypadku, dzieląc 12 000 zł przez 4, otrzymuję 3 000 zł na osobę. Ta wartość ma kluczowe znaczenie dla banków rozpatrujących wnioski o kredyt studencki.

Przy obliczaniu dochodu zwracam także uwagę na to, że banki biorą pod uwagę dochody z ostatnich 12 miesięcy. Oznacza to, że muszę zgromadzić odpowiednie dokumenty, takie jak zaświadczenia od pracodawców czy PIT-y. Co więcej, niektóre banki mogą uwzględniać dodatkowe czynniki, takie jak liczba osób w gospodarstwie domowym, co czasami wpływa na bardziej korzystne warunki kredytowe. Dlatego warto zrozumieć, jak uzyskuje się dochód na osobę w rodzinie, ponieważ dokładna analiza sytuacji finansowej zwiększa szanse na uzyskanie atrakcyjnego kredytu studenckiego. Taki kredyt może stać się kluczowym wsparciem w realizacji naszych edukacyjnych marzeń.

Warto pamiętać, że odpowiednia analiza dochodów i dokumentacji zwiększa nasze szanse na uzyskanie kredytu studenckiego. Solidne przygotowanie może otworzyć drzwi do lepszych ofert na rynku.

Jakie maksymalne kwoty kredytów studenckich można uzyskać?

Kredyt studencki oferuje znakomite wsparcie finansowe młodym ludziom, którzy zaczynają swoją edukacyjną przygodę. Warto zauważyć, że maksymalna kwota, którą można otrzymać, wynosi aż 60 000 zł dla studentów oraz 40 000 zł dla doktorantów. Kredyt ten wypłacany jest w comiesięcznych transzach, a osoby zainteresowane mają możliwość wyboru pomiędzy czterema opcjami: 400 zł, 600 zł, 800 zł oraz 1000 zł miesięcznie. Dzięki temu każdy może dostosować wysokość kredytu do swoich indywidualnych potrzeb oraz sytuacji finansowej. Co więcej, przyznany kredyt wypłacany jest przez 10 miesięcy w roku akademickim, co okazuje się bardzo korzystne dla studentów.

Rozpoczęcie spłaty następuje dopiero po dwóch latach od zakończenia studiów, co stanowi ogromne udogodnienie. Warto również podkreślić, że wysokość odsetek jest atrakcyjna, wynosząc jedynie połowę stopy redyskontowej weksli NBP, co w obecnej chwili przekłada się na zaledwie około 1,9%. Dla najlepszych studentów przewidziano także możliwość umorzenia aż do 50% kredytu, co dodatkowo motywuje do nauki. Należy pamiętać, że kredyt studencki dostępny jest przez cały rok, a decyzję kredytową można podjąć w ciągu 30 dni, co czyni to rozwiązanie finansowe elastycznym oraz przystępnym.

Jakie są dostępne miesięczne transze kredytu studenckiego?

Kredyt studencki stanowi doskonałą opcję dla młodych ludzi, którzy pragną rozpocząć studia lub kontynuować naukę w szkole doktorskiej. W roku akademickim 2023/2024 masz możliwość wyboru miesięcznych transz w wysokości 400, 600, 800 lub 1000 zł. Taki wybór oznacza, że możesz dostosować kwotę do swoich bieżących potrzeb, co z kolei zapewnia ci większą elastyczność w zarządzaniu finansami. Co więcej, kredyt studencki dostępny jest przez 10 miesięcy w roku akademickim przez maksymalnie 6 lat, a doktoranci mogą korzystać z niego przez 4 lata. Po więcej informacji zapraszam do tego artykułu. Dzięki tym różnorodnym możliwościom na pewno znajdziesz odpowiednią sumę, która pomoże ci pokryć wydatki związane z edukacją, takie jak podręczniki, opłaty za mieszkanie czy rozwój osobisty.

Warto zaznaczyć, że aż 66,7% kredytobiorców zdecydowało się na transzę w wysokości 1000 zł, co dowodzi, że taka kwota wydaje się niezwykle pomocna w codziennym życiu studenckim. Mniejsze kwoty, takie jak 800 zł i 600 zł, również cieszyły się sporym zainteresowaniem, natomiast 400 zł zazwyczaj nie stanowiło pierwszego wyboru. Poza atrakcyjnymi kwotami, warto zwrócić uwagę na korzystne warunki spłaty – rozpoczynasz ją dopiero po dwóch latach od ukończenia studiów, a wtedy spłacasz zaledwie połowę kwoty, którą wcześniej pobierałeś miesięcznie. Dlatego kredyt studencki nie tylko wspiera cię w codziennych wydatkach, ale także stanowi inwestycję w przyszłość, dając ci czas na znalezienie odpowiedniego zatrudnienia.

Oto kluczowe informacje dotyczące korzyści płynących z kredytu studenckiego:

- Możliwość wyboru miesięcznych transz w różnych wysokościach.

- Okres spłaty rozpoczynający się po dwóch latach od ukończenia studiów.

- Elastyczność w dostosowywaniu kwoty kredytu do bieżących potrzeb.

- Wsparcie w pokrywaniu wydatków edukacyjnych, takich jak podręczniki i mieszkanie.

Jak wygląda okres wypłaty kredytu studenckiego?

Okres wypłaty kredytu studenckiego to czas, w którym samodzielnie wspierasz się finansowo, co znacząco ułatwia życie podczas studiów. Kredyt przyznawany jest w formie miesięcznych transz, które wahają się od 400 zł do 1000 zł. Całkowita liczba transz nie może jednak przekroczyć 60, co łącznie daje maksymalnie 60 000 zł. Kredytobiorcy mogą otrzymywać środki przez 10 miesięcy w roku akademickim, zaczynając od października aż po lipiec. Dzięki temu możesz płynnie pokrywać koszty związane z nauką, wynajmem mieszkania czy codziennymi wydatkami. To naprawdę doskonała opcja dla tych, którzy potrzebują wsparcia finansowego, aby móc skupić się na nauce oraz zdobywaniu cennych doświadczeń.

Po ukończeniu studiów masz dwa lata na ustabilizowanie swojej sytuacji finansowej przed rozpoczęciem spłaty kredytu. Warto zauważyć, że spłata kredytu trwa dwukrotnie dłużej niż okres jego pobierania. Na przykład, gdy brałeś kredyt przez 5 lat, twoją spłatę rozłożono na 10 lat. Ponadto, oprocentowanie takiego kredytu wynosi jedynie połowę stopy redyskontowej NBP, co przy aktualnym oprocentowaniu oscyluje w granicach 1,9%. To przynosi sporo korzyści, ponieważ w trakcie studiów odsetki pokrywa państwo. A propos, odkryj sprawdzone metody na zarabianie w czasie studiów. Co więcej, poważne problemy ze spłatą mogą prowadzić do możliwości umorzenia części lub całości kredytu, co czyni ten produkt jeszcze bardziej atrakcyjnym dla studentów.

Jakie oprocentowanie oferowane jest w kredytach studenckich?

Kredyt studencki stanowi jedną z najkorzystniejszych form wsparcia finansowego, które młodzi ludzie mogą uzyskać, pragnąc rozwijać swoje umiejętności oraz zdobywać wiedzę. Warto zwrócić uwagę, że oprocentowanie tych kredytów jest wyjątkowo niskie, ponieważ składa się z marży banku oraz 1,2 stopy redyskontowej weksli NBP. Co więcej, kredytobiorcy spłacają tylko połowę odsetek, natomiast pozostała część wynika z pokrycia przez Bank Gospodarstwa Krajowego w ramach Funduszu Kredytów Studenckich. W praktyce oznacza to, iż kredyt studencki staje się jedną z najtańszych opcji dostępnych na rynku, co czyni go idealnym rozwiązaniem dla studentów zmagających się z kosztami życia w miastach akademickich. Skoro już tu trafiłeś to przeczytaj praktyczne porady dotyczące pisania o pracy na studia.

Patrząc na sytuację z perspektywy przyszłego kredytobiorcy, warto mieć świadomość, że maksymalna marża banku wynosi 2%. To z kolei przy obecnych stopach redyskontowych sprawia, iż oprocentowanie kredytu studenckiego okazuje się bardzo atrakcyjne. Na przykład, decydując się na kredyt w wysokości 800 zł miesięcznie, spłata wyniesie zaledwie 400 zł miesięcznie. Taki wariant jest niewątpliwie znacznie korzystniejszy niż w przypadku tradycyjnych kredytów. Dodatkowym atutem jest fakt, że spłata rozpoczyna się dopiero dwa lata po ukończeniu nauki, co daje czas na znalezienie stabilnego zatrudnienia. Skoro zahaczamy o ten temat to odkryj ciekawe ścieżki kariery po grafice komputerowej. Dzięki takim warunkom kredyt studencki stanowi nie tylko pomoc finansową, ale również szansę na przyszłość wolną od zbędnych finansowych zmartwień.

Decyzja o zaciągnięciu kredytu studenckiego może być kluczowa dla młodych ludzi. Umożliwia im zdobycie wiedzy i umiejętności bez obawy o wysokie koszty. Warto zainwestować w swoją przyszłość poprzez naukę i rozwój osobisty.

Ciekawostką jest, że w przypadku kredytów studenckich, jeśli student zdecyduje się na wcześniejszą spłatę kredytu, może uniknąć dodatkowych opłat związanych z tzw. prowizją, co w połączeniu z niskim oprocentowaniem czyni ten produkt bankowy jeszcze bardziej atrakcyjnym.

Źródła:

- https://www.gov.pl/web/nauka/informacja-w-sprawie-liczby-udzielonych-kredytow-studenckich-w-2026-roku2

- https://www.zadluzenia.com/kredyt-studencki/

- https://www.bankier.pl/wiadomosc/Kredyt-studencki-nawet-1000-zl-na-miesiac-7754151.html

- https://www.pekao.com.pl/klient-indywidualny/pozyczanie-gotowki/kredyt-studencki.html

- https://www.bankier.pl/smart/kredyt-studencki-w-jakim-banku-najlepiej-wziac-kredyt-studencki

- https://next.gazeta.pl/next/7,151003,27594397,kredyt-studencki-jak-uzyskac-ile-wynosi-lista-bankow.html

- https://www.lendi.pl/blog/kredyt-studencki-co-to-jest-ile-kosztuje/

- https://educat.study/pl/kredyt-studencki/

- https://edukacja.rp.pl/uczelnie-wyzsze/art38588931-w-jaki-sposob-ubiegac-sie-o-kredyt-studencki

- https://media.pekao.com.pl/pr/858718/startuje-oferta-kredytow-studenckich-na-nowy-rok-akademicki-2026-2026-w-banku-pekao-s-a

Najczęstsze pytania i odpowiedzi (FAQ)

Jakie są średnie koszty życia studenta w Polsce?Ostatnie badania wskazują, że średnie koszty życia studenta w Polsce wynoszą około 2 500 zł miesięcznie. Oprócz tego, należy również uwzględnić wydatki związane z czesnym, które w przypadku uczelni publicznych wynosi od 500 do 1 000 zł rocznie.

Jakie są maksymalne kwoty kredytów studenckich dostępnych w bankach?Maksymalna kwota kredytu studenckiego, którą można uzyskać, wynosi aż 60 000 zł dla studentów oraz 40 000 zł dla doktorantów. Kredyt jest wypłacany w comiesięcznych transzach, co pozwala na łatwe zarządzanie finansami.

Jak długo trwa okres spłaty kredytu studenckiego?Okres spłaty kredytu studenckiego rozpoczyna się dopiero po dwóch latach od ukończenia studiów, co daje czas na ustabilizowanie sytuacji finansowej. Czas spłaty jest zazwyczaj dwukrotnie dłuższy od okresu pobierania kredytu, co dodatkowo ułatwia spłatę zobowiązania.

Jakie oprocentowanie oferowane jest w kredytach studenckich?Kredyty studenckie charakteryzują się wyjątkowo niskim oprocentowaniem, które składa się z marży banku oraz 1,2 stopy redyskontowej weksli NBP. Dzięki tym warunkom, kredyt studencki staje się jednym z najtańszych opcji na rynku, co jest szczególnie ważne dla studentów.

Jakie dodatkowe korzyści oferują banki w ramach kredytów studenckich?Banki oferujące kredyty studenckie często przewidują możliwość umorzenia części kredytu dla studentów, którzy osiągną wysokie wyniki w nauce. Dodatkowo, niektóre z nich umożliwiają wnioskowanie o wakacje kredytowe, co daje młodym ludziom chwilę oddechu w trudnych momentach.