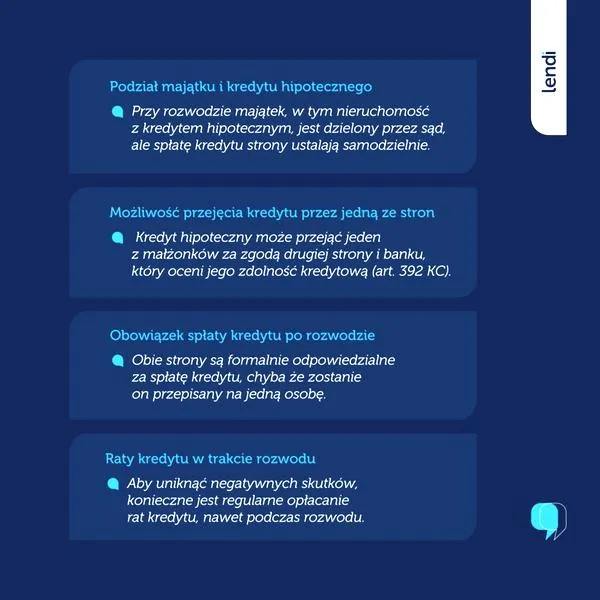

Rozwód wiąże się nie tylko ze skomplikowanymi emocjami, ale również z kwestiami finansowymi. W szczególności dla par z wspólnym kredytem hipotecznym rodzi się pytanie, co stanie się z ich zobowiązaniem po zakończeniu małżeństwa. Z własnego doświadczenia wynika, że kluczowe jest zrozumienie, iż rozwód nie załatwia automatycznie spraw kredytowych. Wręcz przeciwnie, byli małżonkowie nadal pozostają solidarnie odpowiedzialni za spłatę kredytu hipotecznego, niezależnie od osiągniętych między nimi ustaleń.

W praktyce skutkuje to tym, że nawet jeżeli jeden z byłych partnerów uzyska prawo do mieszkania w wyniku podziału majątku, musi liczyć się z obowiązkiem spłaty wspólnego kredytu. Sąd niestety nie ma możliwości podziału zobowiązań finansowych wynikających z umowy kredytowej. Taka sytuacja może prowadzić do poczucia, że jedna osoba dźwiga ciężar, z którego nie ma szans się wycofać. Warto również zwrócić uwagę na fakt, że jeśli jeden z małżonków przestanie regulować raty, bank ma prawo domagać się ich całości od drugiego współkredytobiorcy.

Rozwód nie wpływa na umowę kredytową

Przydatne jest, by wiedzieć, że umowa kredytowa pozostaje w mocy w oczach banku, niezależnie od sytuacji małżeńskiej. Obecność wspólnego kredytu hipotecznego po rozwodzie może prowadzić do wielu trudnych okoliczności, zwłaszcza gdy pojawiają się problemy z oddawaniem zadłużenia. W przypadku, gdy jeden z małżonków zaprzestanie regulowania rat, należy być przygotowanym na ewentualne roszczenie banku wobec obojga byłych partnerów. A jak już tu trafiłeś to sprawdź, jakie usługi oferuje Pekao. Dlatego tak istotne jest, by już w trakcie rozwodu ustalić zasady dotyczące spłaty kredytu i ewentualnych rozliczeń między sobą.

Jednym z alternatywnych rozwiązań może stać się próba przepisania kredytu hipotecznego na jednego z małżonków, jednak wymaga to zgody banku. Proces ten nie należy do prostych i wiąże się z koniecznością wykazania odpowiedniej zdolności kredytowej przez osobę, która miałaby przejąć zobowiązanie. Jeśli interesują cię takie tematy to sprawdź, gdzie znajdziesz najlepsze oferty kredytowe. Dlatego dobrze zorganizowane podejście już od samego początku, na przykład konsultacje z prawnikiem lub doradcą kredytowym, mogą znacząco ułatwić rozwiązanie wszystkich problemów, które mogą pojawić się podczas rozwodu.

Jak wygląda spłata kredytu hipotecznego po rozwodzie?

Rozwód przynosi ze sobą mnóstwo emocji oraz konieczność podejmowania skomplikowanych decyzji finansowych, zwłaszcza gdy pojawia się temat wspólnego kredytu hipotecznego. Dlatego warto zapoznać się z kluczowymi informacjami na temat spłaty kredytu po rozwodzie, które mogą wspierać byłych partnerów w podejmowaniu świadomych decyzji dotyczących ich sytuacji finansowej.

- Odpowiedzialność solidarna za kredyt: Po rozwodzie, w sytuacji, gdy kredyt hipoteczny zaciągnięto wspólnie, oboje małżonkowie dalej ponoszą solidarną odpowiedzialność za jego spłatę. To oznacza, że bank może zażądać spłaty kredytu od któregoś z byłych partnerów, niezależnie od tego, co ustalili między sobą. Dlatego właśnie rozmowa o tym, kto będzie odpowiedzialny za konkretne płatności oraz w oparciu o jakie zasady, nabiera szczególnego znaczenia.

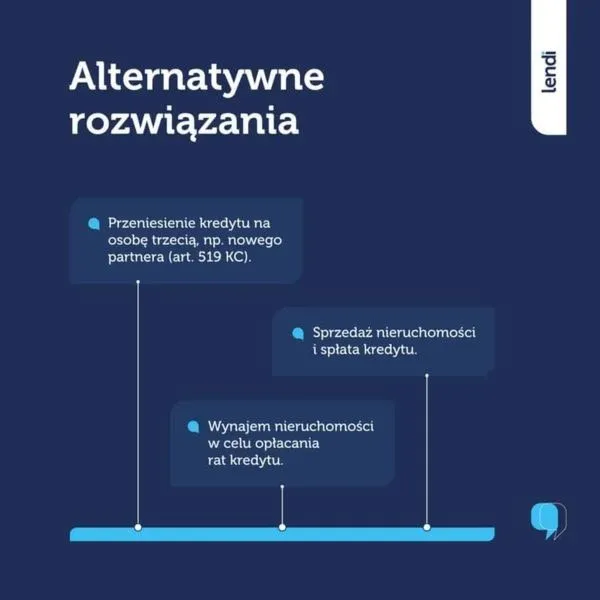

- Możliwości podziału kredytu: Istnieją trzy główne opcje dotyczące zarządzania kredytem po rozwodzie. Pierwsza z nich to sprzedaż nieruchomości i spłata kredytu z uzyskanych środków, druga to przejęcie kredytu przez jednego z małżonków, co wymaga zgody banku, a trzecia to wspólna spłata kredytu zgodnie z określonymi zasadami. W każdej z tych sytuacji niezwykle istotne jest przekazanie bankowi informacji o rozwodzie oraz wszelkich zmianach w płatnościach.

- Wynajem nieruchomości: W przypadku, gdy obie strony pragną zachować nieruchomość, ale nie mogą na razie ustalić, kto ją przejmie, wynajem mieszkania może stać się skutecznym rozwiązaniem. Dochody z wynajmu można przeznaczyć na spłatę rat kredytowych, co pomoże uniknąć zaległości. Warto jednak wcześniej ustalić zasady dotyczące podziału kosztów związanych z wynajmem i zarządzaniem nieruchomością.

- Zmiana w umowie kredytowej: Aby przypisać kredyt hipoteczny tylko jednemu z małżonków, należy uzyskać zgodę banku oraz spełnić warunki kredytowe. Bank musi ocenić zdolność kredytową nowego kredytobiorcy przed udzieleniem zgody na przepisanie długu. W sytuacji, gdy to się nie uda, małżonkowie mogą rozważyć refinansowanie lub poszukiwanie innego współkredytobiorcy.

Podejmując decyzję odnośnie do spłaty kredytu hipotecznego po rozwodzie, rozważcie konsultację z prawnikiem lub doradcą finansowym. Taki krok pomoże upewnić się, że dokonywane wybory są zgodne z prawem, co zabezpieczy interesy obu stron.

Podział majątku po rozwodzie - kto spłaca kredyt?

Rozwód z pewnością stanowi jedno z najtrudniejszych doświadczeń w życiu. Kiedy dodatkowo weźmie się pod uwagę wspólny kredyt hipoteczny, sytuacja staje się jeszcze bardziej złożona. Moje doświadczenia pokazują, że wiele osób ma błędne przekonania dotyczące spłaty kredytu po rozwodzie. Często słyszę, że niektórzy myślą, iż rozwód automatycznie uwalnia ich od odpowiedzialności za dług. Nic bardziej mylnego – umowa z bankiem nadal obowiązuje, a oboje byli małżonkowie pozostają współkredytobiorcami, co oznacza, że wspólnie odpowiadają za spłatę kredytu.

Tak więc, to otwiera drzwi do szeregu problemów, szczególnie gdy jeden z byłych małżonków przestaje regulować raty. Warto pamiętać, że bank nie interesuje się waszymi ustaleniami, dlatego w praktyce może egzekwować dług od któregokolwiek z was, niezależnie od tego, kto faktycznie mieszka w nieruchomości. Jednym z rozwiązań, które z całego serca polecam, jest ustalenie szczegółowego porozumienia dotyczącego spłat jeszcze w trakcie rozwodu. Dobrze przygotowane porozumienie znacznie ułatwia uniknięcie wielu konfliktów i daje jasność co do tego, w jaki sposób obie strony będą wywiązywać się ze swoich zobowiązań.

Odpowiedzialność za kredyt hipoteczny pozostaje wspólna po rozwodzie

W przypadku, gdy chcecie, aby kredyt przejął jeden z małżonków, konieczna będzie zgoda banku. Wtedy bank oceni zdolność kredytową osoby, która ma przejąć obowiązek spłaty. Co więcej, ważnym czynnikiem pozostaje również sposób organizacji finansów w małżeństwie. Przy rozważaniu kredytu hipotecznego dla banku kluczowe będzie to, kto rzeczywiście będzie regulować raty, a nie wasze osobiste ustalenia związane z podziałem majątku. Parę słów na ten temat napisaliśmy w tym miejscu. Formalności dla banku mają ogromne znaczenie, dlatego starajcie się wszystko załatwić na piśmie, a następnie zgłoście to do banku, aby mieć pewność, że zmiany w umowie zostaną skutecznie wprowadzone.

Warto również pamiętać, że sprzedaż nieruchomości może się okazać najprostszym rozwiązaniem. Umożliwia to całkowitą spłatę kredytu i zakończenie wspólnych zobowiązań. Czasami byłe małżeństwa decydują się na wynajem mieszkania, co pozwala na spłatę raty bez konieczności sprzedaży, jednak wymaga to bardzo dobrego dogadania się między sobą, aby uniknąć późniejszych konfliktów. Podsumowując, niezależnie od wybranej drogi, warto działać świadomie, a przede wszystkim korzystać z pomocy specjalistów, aby bezpiecznie nawigować przez niespokojne wody rozwodowych zawirowań finansowych.

Ciekawostką jest, że w Polsce możliwe jest dokonanie tzw. "zwiększenia zakresu" przysługującego kredytu hipotecznego na rzecz jednego z byłych małżonków, co oznacza, że jeśli jedna osoba ma wystarczającą zdolność kredytową, może przejąć całość długu, ale wymaga to zgody banku oraz spełnienia określonych warunków finansowych.

Zasady przepisania kredytu hipotecznego na jednego małżonka

W przypadku rozwodu kwestie związane z kredytem hipotecznym stają się często skomplikowane. Dlatego warto zrozumieć, jak można przepisać kredyt hipoteczny na jednego z małżonków. W tym procesie kluczowe są zarówno aspekty prawne, jak i zdolność kredytowa, które należy dokładnie przeanalizować.

- Oceń zdolność kredytową – Zanim podejmiesz jakiekolwiek kroki, warto najpierw oszacować swoją zdolność kredytową. Osoba chcąca przejąć kredyt powinna uzyskać potwierdzenie od banku, że zdoła spłacić zadłużenie samodzielnie. W tym celu konieczne jest przygotowanie dokumentów potwierdzających dochody oraz historię kredytową.

- Skontaktuj się z bankiem – Gdy stwierdzisz, że masz odpowiednią zdolność finansową, niezwłocznie skontaktuj się z bankiem. Ważne jest przedstawienie swojej sytuacji, w tym orzeczenia o rozwodzie oraz zaznaczenie, kto ma zostać jedynym kredytobiorcą.

- Wniosek o zmianę umowy kredytowej – Osoba przjmująca kredyt powinna złożyć w banku wniosek o zmianę umowy kredytowej. Proces ten może wymagać zarówno podpisania aneksu, jak i, w niektórych przypadkach, zawarcia nowej umowy. Bank przeprowadzi nową analizę zdolności kredytowej, która potwierdzi, że osoba ma możliwości samodzielnej spłaty.

- Uzyskanie zgody banku – Następnie bank zdecyduje, czy wyrazi zgodę na przepisanie kredytu. W przypadku pozytywnej decyzji osoba przejmująca kredyt staje się jedynym dłużnikiem, natomiast były małżonek zostaje usunięty z umowy. W sytuacji odmowy banku, istnieje konieczność rozważenia innych rozwiązań, takich jak refinansowanie lub sprzedaż nieruchomości.

- Podpisanie aneksu – Jeśli bank zaakceptuje zmianę, należałoby formalnie podpisać aneks do umowy kredytowej. Dokument ten powinien zawierać wszystkie istotne informacje oraz potwierdzenie, że były małżonek zostaje zwolniony z odpowiedzialności za kredyt.

Warto pamiętać, że proces przepisania kredytu hipotecznego nie przebiega automatycznie i wymaga ścisłej współpracy z bankiem oraz obydwoma małżonkami. W trakcie kolejnych kroków zaleca się dążenie do utrzymania pozytywnych relacji, co może znacząco ułatwić osiągnięcie porozumienia oraz rozwiązanie wszystkich spraw finansowych.

Co zrobić, gdy były partner przestaje spłacać kredyt po rozwodzie?

Rozwód tworzy skomplikowany proces, który nie ogranicza się jedynie do podziału emocji i majątku. Kwestia wspólnego kredytu hipotecznego stanowi jeden z najtrudniejszych aspektów rozwodu. Po zakończeniu małżeństwa byli małżonkowie nadal pozostają solidarnie odpowiedzialni za spłatę kredytu. W praktyce oznacza to, że nawet jeśli jedna osoba przestaje płacić, druga będzie musiała pokrywać całość zobowiązania. Dlatego warto uświadomić sobie, że rozwód nie zwalnia nas z długów, które zaciągnęliśmy wspólnie.

Kiedy były partner przestaje spłacać kredyt po rozwodzie, warto podjąć kilka kluczowych działań, które mogą pomóc w tej sytuacji. Po pierwsze, koniecznie poinformuj bank o zmianie okoliczności, ponieważ to może otworzyć drzwi do uzyskania pewnych ulg. Następnie, dobrze jest samodzielnie pokrywać raty, aby uniknąć negatywnych skutków finansowych, takich jak wpis do rejestru dłużników czy egzekucja komornicza. Dodatkowo, mamy możliwość ubiegania się o zwrot części rat od byłego małżonka, korzystając z tzw. roszczenia regresowego. Ważne jednak, aby podjąć te kroki w trakcie postępowania o podział majątku, jeśli to możliwe.

Przydatne strategie w przypadku wspólnego kredytu po rozwodzie

Sprzedaż nieruchomości stanowi jedno z rozwiązań, które warto rozważyć. Dzięki temu możemy spłacić kredyt oraz zrealizować rozliczenia z byłym partnerem. Gdy dwoje ludzi nie potrafi dojść do porozumienia, sprzedaż mieszkania staje się najszybszym sposobem na rozwiązanie problemów finansowych. Inną opcją jest przejęcie kredytu przez jednego z byłych małżonków. Wymaga to zgody banku oraz zabezpieczenia odpowiedniej zdolności kredytowej. Jeśli szukasz podobnych treści, sprawdź, gdzie warto założyć konto lejskie w 2026 roku. Kluczowe w tym przypadku jest udowodnienie bankowi, że osoba przejmująca zobowiązanie poradzi sobie z jego samodzielną spłatą.

W ostateczności, warto również rozważyć wynajem nieruchomości, co może przynieść dodatkowe środki na pokrycie rat kredytowych. A skoro już tu trafiłeś to sprawdź, jak obliczyć podatek od nieruchomości. Jednak to rozwiązanie wymaga dobrej współpracy między byłymi małżonkami, aby minimalizować potencjalne konflikty. Każda z omówionych strategii wymaga przemyślenia oraz analizy sytuacji finansowej. Dlatego dobrze jest skonsultować swoje decyzje z prawnikiem specjalizującym się w sprawach rodzinnych, aby wybrać najbardziej korzystną drogę działania.

| Działanie | Opis |

|---|---|

| Poinformowanie banku | Konieczne jest powiadomienie banku o zmianie okoliczności, co może skutkować uzyskaniem ulg. |

| Samodzielne spłacanie rat | Pokrywanie rat kredytu samodzielnie w celu uniknięcia negatywnych skutków finansowych, takich jak wpis do rejestru dłużników. |

| Roczne roszczenie regresowe | Możliwość ubiegania się o zwrot części rat od byłego małżonka. |

| Sprzedaż nieruchomości | Sprzedaż może pozwolić na spłatę kredytu i rozliczenia z byłym partnerem. |

| Przejęcie kredytu | Jedna osoba może przejąć kredyt, co wymaga zgody banku i udowodnienia zdolności kredytowej. |

| Wynajem nieruchomości | Wynajem może przynieść dodatkowe środki na pokrycie rat kredytowych, jednak wymaga dobrej współpracy między byłymi małżonkami. |

| Konsultacja z prawnikiem | Warto skonsultować decyzje z prawnikiem specjalizującym się w sprawach rodzinnych. |

Ciekawostką jest, że w Polsce rozwód nie wpływa na obowiązki związane z kredytem hipotecznym – niezależnie od decyzji sądu, obie strony pozostają solidarnie odpowiedzialne za spłatę długu, co oznacza, że bank może żądać spłaty od któregoś z byłych małżonków, niezależnie od tego, kto faktycznie mieszka w nieruchomości.

Pytania i odpowiedzi

Jakie obowiązki kredytowe mają byli małżonkowie po rozwodzie?Byli małżonkowie pozostają solidarnie odpowiedzialni za spłatę kredytu hipotecznego, co oznacza, że rozwód nie zwalnia ich z tej odpowiedzialności. Bank może egzekwować dług od któregokolwiek z byłych partnerów, niezależnie od ustaleń między nimi.

Jakie są możliwości zarządzania kredytem po rozwodzie?Po rozwodzie istnieją trzy główne opcje dotyczące zarządzania kredytem: sprzedaż nieruchomości, przejęcie kredytu przez jednego z małżonków lub wspólna spłata kredytu. Ważne jest, aby poinformować bank o wszelkich zmianach dotyczących sytuacji małżeńskiej.

Co zrobić, gdy były partner przestaje płacić kredyt hipoteczny?Kiedy jeden z byłych małżonków przestaje spłacać kredyt, warto powiadomić bank o tej sytuacji oraz samodzielnie pokrywać raty, aby uniknąć negatywnych skutków. Istnieje również możliwość ubiegania się o zwrot części rat od byłego małżonka poprzez roszczenie regresowe.

Jak przepisać kredyt hipoteczny na jednego z małżonków?Przepisanie kredytu hipotecznego na jednego z małżonków wymaga zgody banku i oceny zdolności kredytowej osoby, która ma przejąć zobowiązanie. Bank przeprowadzi nową analizę finansową i, jeśli spełnione będą wszystkie warunki, może zgodzić się na zmianę umowy.

Dlaczego warto skonsultować się z prawnikiem przy kwestiach kredytowych po rozwodzie?Konsultacja z prawnikiem specjalizującym się w sprawach rodzinnych pomoże upewnić się, że podejmowane decyzje są zgodne z prawem i zabezpieczają interesy obu stron. Specjalista może również pomóc w zrozumieniu skomplikowanych aspektów związanych z kredytem hipotecznym i obowiązkami po rozwodzie.