W dzisiejszych czasach wiele osób podejmuje decyzję dotyczącą wyboru pomiędzy kredytem gotówkowym a hipotecznym. Oba te produkty finansowe mają swoje zalety oraz wady, a ich podstawowe różnice obejmują cele, kwoty oraz warunki spłaty. Kredyt gotówkowy świetnie sprawdza się, gdy potrzebujemy elastycznego finansowania na różne wydatki. Zazwyczaj uzyskujemy go szybko, często nawet w ciągu jednego dnia, co pozwala na wygodne zrealizowanie naszych planów, natomiast formalności są ograniczone. Jednak maksymalna kwota często nie przekracza 255 550 zł, a oprocentowanie, które wynosi około 10-12%, może być stosunkowo wysokie, co znacząco podnosi całkowity koszt kredytu.

Z kolei kredyt hipoteczny, który przeznaczony jest na zakup lub budowę nieruchomości, charakteryzuje się długim okresem spłaty, sięgającym nawet 35 lat. Dodatkowo, często oferuje niższe oprocentowanie, najczęściej w przedziale 7-8% Rzeczywistej Rocznej Stopy Oprocentowania (RRSO). Taka różnica sprawia, że całkowity koszt kredytu hipotecznego będzie korzystniejszy. Na przykład, przy zaciągnięciu kredytu hipotecznego w wysokości 400 000 zł na 30 lat, całkowite odsetki mogą wynieść około 550 000-650 000 zł. Zauważmy, że przy krótszym okresie spłaty, koszty te znacząco się obniżają.

Kredyty gotówkowe i hipoteczne różnią się strukturą oraz wymaganiami

Jeśli chodzi o wymagania, kredyt hipoteczny z reguły wiąże się z koniecznością wniesienia wkładu własnego, który zazwyczaj wynosi 10-20% wartości nieruchomości. Im wyższy wkład, tym korzystniejsze warunki kredytowe możemy uzyskać. Natomiast w przypadku kredytów gotówkowych brak takiego wymogu sprawia, że łatwiej realizujemy nasze plany. Mimo to, proces uzyskania kredytu hipotecznego bywa bardziej skomplikowany i czasochłonny, gdyż wymaga dostarczenia wielu dokumentów odnośnie zarówno finansów wnioskodawcy, jak i konkretnej nieruchomości.

Gdy przychodzi do wyboru pomiędzy kredytem hipotecznym a gotówkowym, warto uwzględnić nasze finansowe potrzeby oraz plany na przyszłość. Jeśli poszukujemy środków na krótkoterminowe cele, kredyt gotówkowy okaże się najlepszym rozwiązaniem. Z kolei w sytuacji, gdy marzymy o własnym M i nasze finanse pozwalają na długoterminowe zobowiązanie, kredyt hipoteczny może okazać się znacznie korzystniejszy. Ostatecznie, kluczowe jest dokładne zrozumienie swoich możliwości oraz przygotowanie się do podjęcia świadomej decyzji finansowej.

Przewodnik po najkorzystniejszych ofertach kredytów

Wybór odpowiedniego rodzaju kredytu zdecydowanie wpływa na Twoją finansową przyszłość. W niniejszym przewodniku przedstawimy szczegółowe kroki, które warto wziąć pod uwagę podczas poszukiwania najtańszego kredytu. Skupimy się na kluczowych aspektach w każdym z punktów, co pomoże Ci dokonać świadomego wyboru.

- Określ cel kredytu – Na początku zastanów się, na co konkretnie potrzebujesz pieniędzy. Kredyty gotówkowe oferują ogólne przeznaczenie, więc możesz je wykorzystać na dowolny cel. Jednak kredyt hipoteczny musi skierowany być na zakup, budowę lub remont nieruchomości. Im dokładniej określisz swój cel, tym łatwiej znajdziesz odpowiednią ofertę.

- Sprawdź swoją zdolność kredytową – Warto mieć na uwadze, że banki ocenią Twoje dochody, wydatki oraz historię kredytową w BIK. Możesz zwiększyć swoją zdolność kredytową, spłacając istniejące zobowiązania i regularnie dokonując płatności. Przed złożeniem wniosku o kredyt, zrób to, aby otrzymać korzystniejsze warunki.

- Zbierz niezbędne dokumenty – Pamiętaj, że wymagania zależą od rodzaju kredytu. Kredyt hipoteczny wymaga więcej formalności, więc potrzebujesz potwierdzenia dochodów, wyciągów bankowych oraz dokumentów dotyczących nieruchomości. Natomiast formalności przy kredycie gotówkowym są znacznie uproszczone, co przyspiesza proces uzyskania kredytu.

- Porównaj oferty kredytów – Z pewnością warto korzystać z dostępnych rankingów i narzędzi porównawczych. Skupiaj się na Rzeczywistej Rocznej Stopie Oprocentowania (RRSO), którą najlepiej porównywać, aby uzyskać pełny obraz kosztów wszystkich ofert. Nie ograniczaj się tylko do jednej propozycji; porównując wiele banków, masz szansę zaoszczędzić na całkowitym koszcie kredytu.

- Analizuj dodatkowe koszty – Warto pamiętać, że kredyty hipoteczne nierzadko wiążą się z dodatkowymi kosztami, takimi jak ubezpieczenie pomostowe, prowizje oraz opłaty notarialne. Staraj się precyzyjnie oszacować całkowity koszt kredytu, uwzględniając nie tylko oprocentowanie i raty. Sporządzając pełny obraz wydatków związanych z uzyskaniem kredytu, zyskasz lepszą perspektywę na dłuższy okres.

- Negocjuj warunki – Gdy już wiesz, która oferta Cię interesuje, koniecznie spróbuj negocjować warunki kredytu z doradcą bankowym. Zapytaj o dostępne promocje, możliwość obniżenia marży lub minimalizowanie dodatkowych kosztów. Starannie przygotowane pytania pozwolą Ci uzyskać korzystniejsze warunki i zaoszczędzić na wydatkach.

Kalkulacja kosztów – jak obliczyć, który kredyt wyjdzie taniej?

Decydując się na kredyt, czy to zabezpieczony hipoteką, czy też kredyt gotówkowy, warto starannie przemyśleć, która opcja okaże się bardziej korzystna. Kluczowym krokiem w tym procesie staje się dokładna kalkulacja kosztów związanych z danym produktem. Na początku warto zwrócić uwagę na oprocentowanie oraz dodatkowe opłaty, w tym prowizje i ubezpieczenia. Kredyt hipoteczny z reguły charakteryzuje się niższym oprocentowaniem, co może prowadzić do mniejszych całkowitych kosztów w dłuższym okresie. Należy jednak pamiętać, że często wymaga on wyższego wkładu własnego oraz dłuższego czasu na uzyskanie.

Aby precyzyjnie obliczyć, która z opcji będzie tańsza, warto przygotować tzw. kalkulator kosztów kredytu. Jak już zgłębiasz ten temat to odwiedź artykuł, aby poznać skuteczne sposoby na kredyt samochodowy. Zbierając dane, takie jak kwota kredytu, okres spłaty i miesięczna rata, możemy obliczyć całkowity koszt, uwzględniając wszystkie zmienne. Na przykład, jeżeli zdecydujemy się na kredyt hipoteczny na 500 tysięcy złotych, rozłożony na 20 lat przy oprocentowaniu wynoszącym 6%, oszacujemy, że całkowity koszt spłat osiągnie około 650 tysięcy złotych. W przypadku zaciągnięcia kredytu gotówkowego w podobnej wysokości z oprocentowaniem wynoszącym 10%, całkowita spłata może sięgnąć nawet 800 tysięcy złotych.

Porównanie ofert bankowych – klucz do sukcesu

Miemomentum finansowe rynków bankowych oraz zmiany w regulacjach mogą znacząco wpływać na stawki oprocentowania. Dlatego, niezależnie od wyboru produktu, nieustanne porównywanie ofert różnych banków stanowi klucz do sukcesu. Warto dokładnie analizować takie parametry, jak marża banku, ponieważ to ona pozwoli określić, jakie będą całkowite koszty w perspektywie całego kredytu. Na przykład, jeśli marża wynosi 1,5% w przypadku kredytu hipotecznego, dobrze będzie sprawdzić, czy inne banki oferują bardziej korzystne warunki oraz zrozumieć, jakie ich wysokości można negocjować.

Patrząc długoterminowo, istotne stają się nie tylko stawki oprocentowania, ale także całkowity koszt kredytu, który obejmuje dodatkowe produkty, takie jak ubezpieczenia czy prowizje. Dlatego każda osoba przed złożeniem wniosku o kredyt powinna starannie przeliczyć wszystkie koszty oraz zastanowić się, która opcja będzie w danym przypadku bardziej opłacalna – kredyt gotówkowy, prostszy w obsłudze, czy kredyt hipoteczny, zazwyczaj charakteryzujący się niższym oprocentowaniem.

Ciekawostką jest, że w Polsce niektóre banki oferują preferencyjne stawki oprocentowania dla kredytów hipotecznych dla osób, które korzystają z tzw. "ekokredytów" przeznaczonych na energooszczędne inwestycje, co może znacząco obniżyć całkowity koszt kredytu.

Jakie kryteria warto wziąć pod uwagę przy wyborze kredytu?

Wybór kredytu to jedna z najważniejszych decyzji finansowych, z jakimi możemy się zmierzyć. W moim odczuciu, warto szczegółowo przyjrzeć się kilku kluczowym kryteriom, które ułatwią podjęcie decyzji o zaciągnięciu zobowiązania. Na początek skoncentrujmy się na kwocie kredytu, jaką chcemy zaciągnąć. Banki oferują różnorodne limity, a w przypadku kredytów hipotecznych maksymalne kwoty mogą sięgać nawet kilku milionów. Jeżeli chcesz poczytać więcej, sprawdź, jak nadpłata kredytu hipotecznego może wpłynąć na Twoje finanse. Natomiast w przypadku kredytów gotówkowych, kwoty zazwyczaj są znacznie niższe. Na przykład, kredyt gotówkowy można wziąć na kwotę nieprzekraczającą około 255 tysięcy złotych. Dlatego myślenie o kwocie, jaką potrzebuję, stanowi kluczowy pierwszy krok.

Okres spłaty i stabilność finansowa

Kolejnym istotnym aspektem, który należy rozważyć, jest okres spłaty kredytu. Kredyty hipoteczne zazwyczaj oferują dłuższe terminy, sięgające nawet 30 lat, co pozwala na wygodne rozłożenie spłaty na raty. Z drugiej strony, kredyty gotówkowe mają znacznie krótszy okres spłaty, typowo do 10 lat. Oprócz tego, nie bez znaczenia pozostaje nasza stabilność finansowa, w tym źródło dochodu oraz zdolność do udźwignięcia przyszłych zobowiązań. Banki dokładnie oceniają zdolność kredytową wnioskodawcy, dlatego warto być dobrze przygotowanym do tego procesu.

Warto również pamiętać o oprocentowaniu oraz kosztach dodatkowych związanych z kredytem, co stanowi kolejną istotną kwestię. Kredyty hipoteczne często mają niższe oprocentowanie od kredytów gotówkowych, co związane jest z większym zabezpieczeniem w postaci nieruchomości. Mimo to, należy również zwrócić uwagę na wszystkie dodatkowe koszty, takie jak prowizje, ubezpieczenia czy opłaty notarialne. W dłuższej perspektywie te wydatki mogą znacznie zwiększyć całkowity koszt kredytu, dlatego zawsze warto analizować Rzeczywistą Roczną Stopę Oprocentowania (RRSO). Całkiem niedawno pisaliśmy o tym w tym poście.

| Kryterium | Opis |

|---|---|

| Kwota kredytu | Banki oferują różnorodne limity; maksymalne kwoty kredytów hipotecznych mogą sięgać kilku milionów, a kredytów gotówkowych zazwyczaj nie przekraczają 255 tysięcy złotych. |

| Okres spłaty | Kredyty hipoteczne oferują dłuższe terminy spłaty (nawet 30 lat), podczas gdy kredyty gotówkowe mają zazwyczaj krótszy okres (do 10 lat). |

| Stabilność finansowa | Ważne jest źródło dochodu oraz zdolność do spłaty przyszłych zobowiązań; banki dokładnie oceniają zdolność kredytową wnioskodawcy. |

| Oprocentowanie | Kredyty hipoteczne mają często niższe oprocentowanie niż kredyty gotówkowe ze względu na większe zabezpieczenie w postaci nieruchomości. |

| Koszty dodatkowe | Należy zwrócić uwagę na dodatkowe koszty, takie jak prowizje, ubezpieczenia czy opłaty notarialne, które mogą zwiększyć całkowity koszt kredytu. |

| Rzeczywista Roczna Stopa Oprocentowania (RRSO) | Warto analizować Rzeczywistą Roczną Stopę Oprocentowania, aby zrozumieć pełen koszt kredytu w dłuższej perspektywie. |

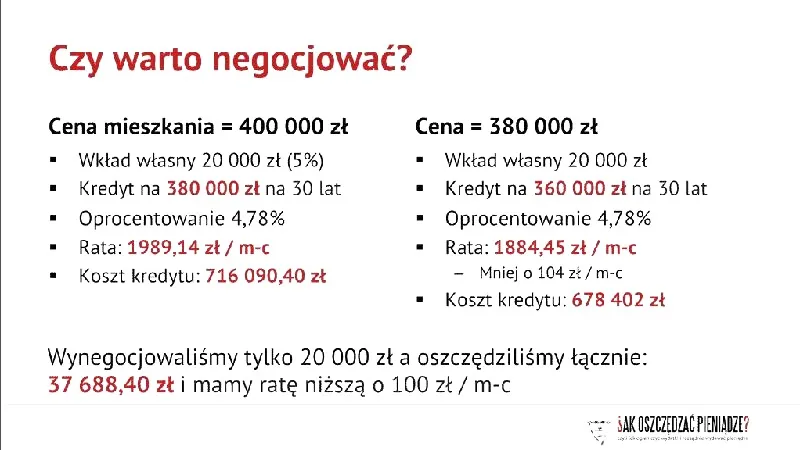

Ciekawostką jest, że kredyty hipoteczne mogą być negocjowane z bankiem – wiele instytucji finansowych jest otwartych na negocjacje warunków, takich jak oprocentowanie czy prowizja, co może znacząco wpłynąć na całkowity koszt kredytu.

Alternatywy dla tradycyjnych kredytów – co warto rozważyć?

W obliczu rosnących kosztów życia oraz dynamicznych zmian na rynkach finansowych, warto przyjrzeć się różnorodnym alternatywom dla tradycyjnych kredytów. W poniższym zestawieniu znajdziesz kilka propozycji, które wymagają krótkiego omówienia ich głównych zalet i wad. Dzięki temu, będziesz mógł podjąć świadomy wybór najlepszego rozwiązania finansowego, dostosowanego do swoich potrzeb.

- Kredyt ratalny - Obejmuje formę kredytu, często stosowaną przy zakupie dużych dóbr, takich jak sprzęt RTV/AGD. Zazwyczaj dostępny w formie 0%, co na pierwszy rzut oka wydaje się korzystne. Jednak dokładna analiza wszystkich warunków jest kluczowa, ponieważ rzeczywisty koszt może być ukryty w cenie produktu. W porównaniu do kredytu gotówkowego, kredyt ratalny z reguły stawia mniejsze wymagania, lecz przeznaczony jest wyłącznie na określony cel. Z kolei kredyt gotówkowy zapewnia dużo większą elastyczność, gdyż środki można wykorzystać na dowolne wydatki.

- Pożyczka hipoteczna - Ten produkt zapewnia łatwy dostęp do gotówki, ale wymaga zabezpieczenia w postaci nieruchomości. Charakteryzuje się niższymi kosztami w porównaniu do kredytów gotówkowych, jednak związane z tym są dodatkowe formalności. Dzięki tym pożyczkom możliwe jest uzyskanie większych kwot na różnorodne cele, jednak należy nie zapominać o ryzyku utraty zabezpieczenia.

- Kredyt konsolidacyjny - To rozwiązanie dla osób, które zmagają się z kilkoma aktywnymi zadłużeniami. Kredyt ten łączy je w jeden, co pozwala na obniżenie miesięcznych rat oraz uproszczenie procesu spłaty. Z pewnością stanowi dobrą opcję, gdy czujemy trudności w zarządzaniu swoimi zobowiązaniami. Należy jednak pamiętać, że konsolidacja nie zmniejsza całkowitych kosztów zadłużenia, a jedynie przekształca je w inną formę.

- Chwilówki - To krótkoterminowe pożyczki, które zazwyczaj przyznawane są przez firmy poza bankowe. Oferują ekspresowy dostęp do gotówki, aczkolwiek ich koszty są na ogół znacznie wyższe z powodu wysokiej Rzeczywistej Rocznej Stopy Oprocentowania (RRSO). Chwilówki mogą być pomocne w pokryciu nagłych wydatków, natomiast wymagają dużej ostrożności, aby uniknąć popadnięcia w spiralę zadłużenia.

- Kredyt samochodowy - Stworzony z myślą o zakupie pojazdów, może oferować korzystniejsze warunki niż kredyt gotówkowy dzięki zabezpieczeniu. Niezwykle istotne pozostaje przeanalizowanie różnic między tymi lub innymi opcjami, gdyż mogą występować różnice w oprocentowaniu oraz wymaganiach formalnych.

Źródła:

- https://www.bankier.pl/smart/kredyty-gotowkowe

- https://www.totalmoney.pl/kredyty_hipoteczne

- https://marciniwuc.com/ranking-kredytow-hipotecznych/

- https://www.velobank.pl/przewodnik-finansowy/praktycznie-o-finansach/kredyt-gotowkowy-czy-kredyt-samochodowy-co-jest-korzystniejsze.html

- https://www.bik.pl/poradnik-bik/kredyt-gotowkowy-czy-hipoteczny

- https://www.lendi.pl/blog/kredyt-hipoteczny-czy-gotowkowy/