Nadpłata kredytu hipotecznego stanowi doskonały sposób na szybsze pozbycie się zadłużenia oraz na zaoszczędzenie sporej sumy pieniędzy na odsetkach. Kiedy spłacasz kredyt hipoteczny, odkładanie dodatkowych środków na nadpłatę przynosi naprawdę wymierne korzyści. Już niewielka nadpłata, na przykład w wysokości 100 lub 200 zł miesięcznie, znacząco wpływa na obniżenie całkowitego kosztu kredytu, co skutkuje realnymi oszczędnościami na przestrzeni lat. Przy kredycie na 30 lat każdy dodatkowy wkład kapitałowy pomaga obniżyć saldo zadłużenia, co w rezultacie prowadzi do zmniejszenia odsetek naliczanych przez bank.

- Nadpłata kredytu hipotecznego pozwala na szybsze pozbycie się zadłużenia oraz zmniejszenie całkowitych kosztów kredytu poprzez obniżenie kwoty odsetek.

- Po dokonaniu nadpłaty można wybrać między skróceniem okresu kredytowania a zmniejszeniem wysokości rat, z czego pierwsza opcja często przynosi większe oszczędności.

- Regularne, nawet niewielkie nadpłaty mają znaczenie i mogą prowadzić do znacznych oszczędności na przestrzeni lat.

- Warto dokładnie sprawdzić warunki umowy kredytowej, aby uniknąć ewentualnych dodatkowych opłat za nadpłatę.

- Przed podjęciem decyzji o nadpłacie, należy ustalić priorytety finansowe oraz upewnić się, że zostaną środki na pokrycie bieżących wydatków i nieprzewidzianych sytuacji.

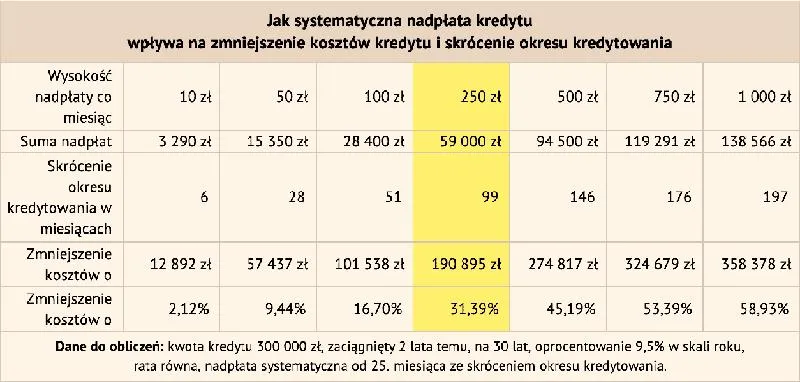

Nie bez znaczenia okazuje się sposób, w jaki bank rozlicza płatności dotyczące nadpłat. Możemy zdecydować, czy chcemy skrócić okres kredytowania, czy obniżyć wysokość rat. Statystyki jasno pokazują, że skracanie okresu kredytowania stanowi korzystniejsze rozwiązanie. Na przykład, jeżeli zaciągasz kredyt na kwotę 400 000 zł z oprocentowaniem 7,5% i regularnie nadpłacasz go kwotą 3000 zł, istnieje możliwość zredukowania całkowitego kosztu odsetkowego o 29 000 zł oraz spłaty kredytu o prawie 3 lata szybciej, bo w zaledwie 88 miesięcy!

Nadpłata kredytu hipotecznego przynosi wymierne korzyści finansowe

Warto zauważyć, że dzięki nadpłacie kredytu można nie tylko obniżyć koszty odsetkowe, lecz także zyskać większą elastyczność finansową. Gdy zmniejszasz wysokość rat, wprowadzasz stabilność do swojego budżetu domowego. Mniejsze obciążenie zapewnia komfort w codziennych wydatkach. Ponadto, posiadanie mniejszego zadłużenia daje poczucie psychicznego bezpieczeństwa, co jest szczególnie istotne w trudnych momentach. Należy jednak pamiętać, aby nadpłacać kredyt z rozwagą – przede wszystkim upewnij się, że masz wystarczające środki na bieżące wydatki oraz odpowiednią poduszkę finansową na wypadek nieprzewidzianych sytuacji.

W dobie zwiększonej dostępności kredytów hipotecznych oraz promocyjnych ofert banków, nadpłata staje się niezwykle atrakcyjnym rozwiązaniem. Przed podjęciem decyzji warto jednak dokładnie przeanalizować warunki umowy, aby uniknąć dodatkowych opłat, które mogą zredukować korzyści z nadpłaty. Na szczęście ustawodawstwo wprowadziło limity na prowizje za nadpłatę, co pomaga wyrównać szanse kredytobiorców. Mądre korzystanie z tej wiedzy może prowadzić do istotnych oszczędności oraz szybszej finansowej wolności.

Czy warto dokonywać nadpłaty kredytu hipotecznego? Oto najważniejsze wskazówki

Decyzja o nadpłacie kredytu hipotecznego oferuje wiele korzyści, ale z pewnością wymaga przemyślenia w kontekście Twojej indywidualnej sytuacji finansowej. W dalszej części tekstu przedstawiam kluczowe punkty, które warto rozważyć przed podjęciem decyzji o nadpłacie kredytu hipotecznego.

- Nadpłata zmniejsza całkowity koszt kredytu - Kiedy dokonujesz nadpłaty, spłacasz część kapitału, co prowadzi do obniżenia kwoty, od której bank nalicza odsetki. Im szybciej podejmiesz decyzję o nadpłacie, tym większe oszczędności zyskasz, szczególnie w pierwszych latach spłaty kredytu, kiedy kapitał do spłaty jest najwyższy.

- Wybór między skróceniem okresu kredytowania a zmniejszeniem raty - Po dokonaniu nadpłaty stoisz przed dwiema opcjami: możesz skrócić okres kredytowania lub obniżyć miesięczne raty. Zazwyczaj skrócenie okresu wiąże się z większymi oszczędnościami na odsetkach, dlatego często jest to bardziej opłacalna decyzja. Z drugiej strony, zmniejszenie raty poprawia Twoją bieżącą płynność finansową.

- Regularne, nawet małe nadpłaty mają znaczenie - Nie musisz czekać na zgromadzenie dużej kwoty, aby przeprowadzić nadpłatę kredytu. Nawet drobne, regularne nadpłaty co miesiąc przyczyniają się do szybszego zmniejszenia salda kapitału i tym samym obniżenia całkowitych kosztów kredytu.

- Sprawdź warunki umowy kredytowej - Zanim zdecydujesz się na nadpłatę, upewnij się, jakie zasady obowiązują w Twoim banku. Zwróć szczególną uwagę na ewentualne opłaty za nadpłatę, które mogą występować w pierwszych latach spłaty. Dobrze jest również dowiedzieć się, czy bank wymaga podpisania aneksu do umowy w przypadku zmiany warunków spłaty.

- Ustal priorytety finansowe - Przed podjęciem decyzji o nadpłacie kredytu pamiętaj, aby zadbać o swoją poduszkę finansową na nieprzewidziane wydatki. Upewnij się, że Twoja sytuacja finansowa pozwala na tego typu działania, tak aby nadpłata nie wpłynęła negatywnie na Twoją płynność finansową.

| Korzyść | Opis |

|---|---|

| Szybsze pozbycie się zadłużenia | Nadpłata przyspiesza spłatę kredytu hipotecznego. |

| Obniżenie całkowitego kosztu kredytu | Nadpłata prowadzi do niższych odsetek na przestrzeni lat. |

| Elastyczność finansowa | Mniejsze raty wpływają na stabilność budżetu domowego. |

| Poczucie bezpieczeństwa | Mniejsze zadłużenie daje psychiczne komfort w trudnych sytuacjach. |

| Korzystne rozwiązanie | Statystyki pokazują, że skracanie okresu kredytowania jest korzystniejsze. |

| Oszczędności | Mądre korzystanie z nadpłaty prowadzi do istotnych oszczędności. |

Dlaczego skrócenie okresu kredytowania jest korzystniejsze od zmniejszenia raty?

Nadpłata kredytu hipotecznego wydaje się korzystnym rozwiązaniem, szczególnie dla osób pragnących obniżyć całkowity koszt swojego zobowiązania. Kiedy podejmujemy decyzję o nadpłacie, często stajemy przed dwiema głównymi opcjami: skróceniem okresu kredytowania lub zmniejszeniem raty. Po analizie obu tych możliwości jestem przekonany, że skrócenie okresu kredytowania przynosi znacznie większe korzyści. Dlaczego tak uważam? Przede wszystkim ta strategia prowadzi do znacznych oszczędności na odsetkach, co w dłuższym okresie ma kluczowe znaczenie dla naszych finansów.

Analizując konkretne przykłady, należy podkreślić, że skrócenie okresu kredytowania pozwala na zaoszczędzenie dużych kwot. Na przykład, przy kredycie hipotecznym wynoszącym pół miliona złotych, przy oprocentowaniu równym 6%, nadpłacając 10 czy 20 tysięcy złotych, oszczędzamy nie tylko na bieżących odsetkach, ale także skracamy całkowity czas spłaty kredytu, kończąc go znacznie wcześniej niż pierwotnie planowano. Kiedy dokonujemy dodatkowych nadpłat i skracamy okres spłaty, zyskujemy na długoterminowej reprezentacji naszych środków w przyszłości.

Skracanie okresu kredytowania przynosi większe oszczędności

Decydując się na skrócenie okresu spłaty, pozostawiając natomiast raty na tym samym poziomie, zyskujemy więcej z ekonomicznego punktu widzenia. Im szybciej spłacamy zadłużenie, tym mniejsze koszty całkowite kredytu. Warto pamiętać, że w początkowych latach spłaty kredytu, gdy saldo zadłużenia jest jeszcze wysokie, odsetki znacząco wpływają na każdą ratę. Poczytaj o tym w tym miejscu. Z tego powodu każda nadpłata w tym czasie przekłada się na wyraźne oszczędności. Używając konkretnego przykładu – przy kwocie pół miliona kredytu, nadpłacając 10 tysięcy, możemy zmniejszyć całkowite odsetki o kilka dziesiątek tysięcy, co zdecydowanie działa na naszą finansową korzyść.

Wybór pomiędzy skróceniem okresu a zmniejszeniem raty powinien być zatem starannie przemyślany. Gdy zależy nam na oszczędności i szybszym wyjściu z długów, właśnie skracanie okresu kredytowania ma kluczowe znaczenie. W moim odczuciu elastyczność finansowa, którą zdobywamy, decydując się na tę strategię – mimo wyższych bieżących rat – z perspektywy długoterminowej okazuje się znacznie korzystniejsza. Ostatecznie warto podejść do tego tematu z pełną świadomością, analizując własną sytuację finansową, aby wybrać najlepszą dla siebie strategię.

Poniżej przedstawiam kilka korzyści związanych ze skróceniem okresu kredytowania:

- Niższe całkowite koszty odsetek.

- Szybsze wyjście z zadłużenia.

- Większa elastyczność finansowa w przyszłości.

- Możliwość wcześniejszego zakończenia zobowiązania.

Ciekawostką jest to, że w wielu bankach istnieją różne regulacje dotyczące nadpłat – niektóre banki mogą naliczać prowizję za nadpłatę kredytu w pierwszych latach spłaty. Dlatego warto przed podjęciem decyzji dokładnie zapoznać się z umową kredytową oraz zasadami swojego banku.

Kiedy nadpłata kredytu staje się nieopłacalna?

Kiedy myślę o nadpłacie kredytu, zadaję sobie kluczowe pytanie: kiedy taka decyzja staje się nieopłacalna? Zazwyczaj w przypadku kredytów hipotecznych nadpłata na początku spłaty przynosi korzyści, ponieważ odsetki stanowią dużą część raty. W pierwszych latach ich wysokość jest znaczna, co sprawia, że każda dodatkowa nadpłata znacząco obniża całkowite koszty kredytu. Jednak z upływem czasu część odsetkowa maleje, natomiast część kapitałowa wzrasta. Dlatego, przy analizowaniu nadpłaty, warto rozważyć moment, w którym przestaje być ona opłacalna.

Również sytuacja finansowa odgrywa ogromną rolę w podejmowaniu decyzji o nadpłacie. Na przykład, jeśli posiadam inne zobowiązania, takie jak kredyty gotówkowe o wysokim oprocentowaniu, zazwyczaj opłaca się skupić na ich spłacie zamiast na nadpłacie kredytu hipotecznego. Koszty odsetkowe związane z kredytami gotówkowymi przeważają często nad ewentualnymi zyskami z nadpłaty hipotecznej, co prowadzi do niekorzystnych decyzji finansowych. Ponadto ważne jest, aby nie rezygnować ze środków przeznaczonych na nieprzewidziane wydatki lub na poduszkę finansową, które mogą okazać się niezbędne w kryzysowej sytuacji.

Nadpłata może być nieopłacalna przy niskim oprocentowaniu i dodatkowych kosztach

Innym kluczowym aspektem, który zdecydowanie powinienem rozważyć, jest oprocentowanie kredytu hipotecznego. W obecnych czasach, przy niskich stawkach procentowych, nadpłacanie często nie przynosi takich oszczędności, jakie byłyby możliwe w latach, gdy stopy były wysokie. Z drugiej strony, banki mogą nakładać dodatkowe opłaty za wcześniejszą spłatę, co również wpływa na atrakcyjność nadpłaty. Dla przykładu, jeden z większych banków mógł naliczać prowizję wynoszącą nawet kilka procent wartości nadpłaconej kwoty w pierwszych trzech latach. Takie koszty zawsze należy brać pod uwagę, aby nie okazało się, że lepiej byłoby zainwestować te środki lub wykorzystać je w inny, bardziej opłacalny sposób.

Decyzja o nadpłacie kredytu powinna być dokładnie przemyślana. Kluczowe jest, aby uwzględnić zarówno aktualną sytuację finansową, jak i przewidywany rozwój sytuacji rynkowej.

Na koniec, gdy już zgromadzę wszystkie niezbędne informacje, korzystam z kalkulatora nadpłaty kredytu. Dzięki niemu mogę łatwo przeanalizować, jak różne scenariusze wpływają na moje finanse – czy lepiej skrócić okres kredytowania, czy może bardziej opłaca się zmniejszyć ratę. Przy rozważaniu nadpłaty zawsze staram się myśleć strategicznie o swoich finansach, upewniając się, że dokonuję wyboru, który w danym momencie jest najlepszy dla mojej sytuacji. W rezultacie jestem w stanie podjąć bardziej świadomą decyzję, która nie narazi mnie na niepotrzebne wydatki lub ryzyko finansowe.

Ciekawostką jest, że niektóre banki oferują możliwość dokonania nadpłaty kredytu hipotecznego bez dodatkowych opłat tylko raz w roku, co może ograniczać elastyczność w zarządzaniu finansami. Warto dokładnie sprawdzić warunki swojej umowy kredytowej, aby uniknąć nieprzyjemnych niespodzianek.

Na co zwrócić uwagę przed podjęciem decyzji o nadpłacie kredytu?

Przed podjęciem decyzji o nadpłacie kredytu hipotecznego warto zastanowić się nad kilkoma kluczowymi kwestiami. Nadpłata otwiera przed Tobą możliwości przynoszące wymierne korzyści, jednak wymaga od Ciebie przemyślanej strategii. Zanim podejmiesz jakiekolwiek kroki, określ swoje cele finansowe. Czy Twoim priorytetem jest skrócenie czasu spłaty kredytu, czy może bardziej zależy Ci na obniżeniu miesięcznych rat? Skrócenie okresu kredytowania często okazuje się korzystniejsze, gdyż pozwala zaoszczędzić na odsetkach, natomiast zmniejszenie raty może poprawić Twoją płynność finansową, co jest szczególnie istotne w miesiącach z większymi wydatkami. Zastanów się, co stanowi Twój priorytet.

Analiza umowy kredytowej jest kluczowa

Nie wolno zapominać o konieczności zapoznania się z warunkami umowy kredytowej. Po pierwsze, upewnij się, że w Twoim banku nie występują dodatkowe opłaty lub prowizje związane z nadpłatą. Zgodnie z ustawą o kredycie hipotecznym, banki mogą pobierać prowizję jedynie przez pierwsze trzy lata umowy, co oznacza, że po tym okresie nadpłata powinna być bezpłatna. Niemniej jednak, niektóre banki mogą wprowadzać opłaty za skrócenie okresu kredytowania, dlatego warto z góry to rozważyć. Zbadaj również, jak bank zrealizuje Twoje nadpłaty – czy zaliczy je na poczet przyszłych rat, czy wpłyną na skrócenie okresu kredytowania?

Wybór pomiędzy skróceniem okresu a zmniejszeniem raty

W trakcie podejmowania decyzji o nadpłacie, warto skorzystać z narzędzi takich jak kalkulatory, które umożliwią symulację różnych scenariuszy. Zastanów się, co się wydarzy, jeśli regularnie będziesz nadpłacać większe kwoty, na przykład środki z premii czy dodatkowych zarobków. Jak pokazują przykłady, nawet niewielkie, ale systematyczne nadpłaty mogą znacząco wpłynąć na całkowity koszt kredytu. Z drugiej strony, rozważ także, jaki wpływ na Twoją poduszkę finansową mają nadpłaty – kluczowe jest, aby nie wyzerować oszczędności, ponieważ mogą wystąpić nieprzewidziane wydatki.

Na koniec pamiętaj, że każda nadpłata to krok w stronę mniejszego obciążenia finansowego. Jakiekolwiek decyzje podejmiesz, staraj się, aby były one zgodne z Twoimi długoterminowymi planami finansowymi.

Odpowiednia strategia nadpłaty kredytu hipotecznego może przynieść wymierne korzyści, dlatego warto dokładnie przeanalizować swoje opcje i dopasować je do własnych potrzeb.

Odpowiednio przemyślany proces nadpłaty może doprowadzić do oszczędności, które odczujesz w swoim miesięcznym budżecie. Poświęć czas na zrozumienie wszystkich warunków, aby móc podejmować świadome decyzje i minimalizować koszty swojego kredytu hipotecznego.

Poniżej znajdziesz kluczowe kwestie, które warto przeanalizować przed podjęciem decyzji o nadpłacie kredytu:

- Zapoznaj się z warunkami umowy kredytowej.

- Sprawdź, czy są dodatkowe opłaty związane z nadpłatą.

- Zastanów się, która opcja (skr shortening kredytu vs. zmniejszenie raty) jest dla Ciebie korzystniejsza.

- Oblicz, jak nadpłaty wpłyną na całkowity koszt kredytu.

- Upewnij się, że nie wyczerpiesz swoich oszczędności.

Czy wiesz, że nadpłacając kredyt hipoteczny, możesz zaoszczędzić nawet kilkadziesiąt tysięcy złotych na odsetkach, jeśli zdecydujesz się na systematyczne, niewielkie nadpłaty zamiast jednorazowej dużej? Regularne wpłaty mogą znacznie skrócić czas spłaty kredytu!

FAQ - Najczęściej zadawane pytania

Jakie korzyści przynosi nadpłata kredytu hipotecznego?Nadpłata kredytu hipotecznego pozwala szybciej pozbyć się zadłużenia, obniżyć całkowity koszt kredytu poprzez zmniejszenie naliczanych odsetek oraz zwiększa elastyczność finansową, co przekłada się na stabilność budżetu domowego.

Jakie są opcje do wyboru po dokonaniu nadpłaty kredytu?Po dokonaniu nadpłaty kredytu hipotecznego można wybrać między skróceniem okresu kredytowania a zmniejszeniem wysokości miesięcznych rat. Zazwyczaj skrócenie okresu kredytowania wiąże się z większymi oszczędnościami na odsetkach.

Kiedy nadpłata kredytu hipotecznego staje się nieopłacalna?Nadpłata kredytu hipotecznego staje się nieopłacalna, gdy oprocentowanie jest niskie, a dodatkowe koszty związane z nadpłatą, takie jak prowizje, przewyższają potencjalne oszczędności.

Co powinno się sprawdzić przed podjęciem decyzji o nadpłacie kredytu?Przed podjęciem decyzji o nadpłacie kredytu należy sprawdzić warunki umowy kredytowej, ewentualne opłaty związane z nadpłatą oraz zastanowić się, która opcja (skrócenie okresu czy zmniejszenie raty) jest bardziej korzystna dla Twojej sytuacji finansowej.

Dlaczego regularne nadpłaty, nawet w niewielkich kwotach, są istotne?Regularne nadpłaty, nawet w niewielkich kwotach, mają znaczenie, ponieważ pomagają szybciej zmniejszyć saldo kapitału, co prowadzi do obniżenia całkowitych kosztów kredytu oraz przyspieszenia spłaty zobowiązania.