Obowiązek podatkowy w Polsce stanowi niezwykle istotny temat, zwłaszcza dla osób posiadających nieruchomości. A jak już mowa o tym to sprawdź, ile wynoszą zarobki dewelopera w branży nieruchomości. Niezależnie od tego, czy myślimy o mieszkaniach, domach, gruntach rolnych, czy działkach budowlanych, każdy z tych typów zwykle wiąże się z koniecznością płacenia podatków. Właściciele oraz posiadacze nieruchomości muszą zdawać sobie sprawę z tego, że obowiązek podatkowy to nie tylko formalność, ale często także poważne obciążenie finansowe. Co więcej, stawki podatku od nieruchomości różnią się w zależności od ich rodzaju, przy czym gminy mają prawo ustalać maksymalne stawki, co wprowadza dodatkową różnorodność w kwestie podatkowe w Polsce.

- Obowiązek podatkowy dotyczy właścicieli nieruchomości w Polsce, w tym mieszkań, domów, gruntów rolnych i działek budowlanych.

- Nie wszystkie nieruchomości są opodatkowane; grunty rolne i leśne są zwolnione, o ile nie są wykorzystywane w celach komercyjnych.

- Gminy mają prawo ustalać stawki podatku, które różnią się w zależności od lokalizacji i typu nieruchomości.

- Obowiązek podatkowy powstaje w momencie zmiany statusu nieruchomości, a właściciele zobowiązani są do zgłaszania tego faktu organom gminy.

- Przy ustalaniu stawek podatków gminy biorą pod uwagę lokalne uwarunkowania, potrzeby mieszkańców, a także plan zagospodarowania przestrzennego.

- Niektóre nieruchomości, takie jak budynki prowadzące działalność o charakterze społecznym, mogą korzystać ze zwolnień z podatku.

- Podatnicy muszą składać odpowiednie deklaracje do urzędów gminy, co jest kluczowe dla prawidłowego obliczenia podatku.

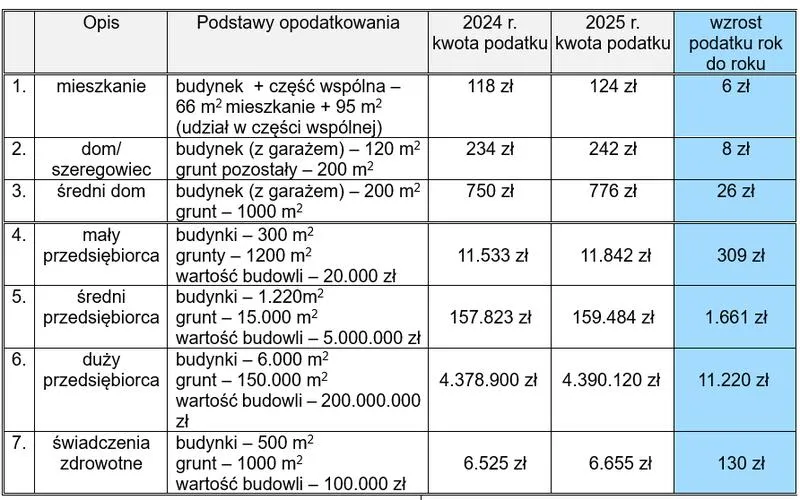

- W 2026 roku stawki podatków mogą być waloryzowane na podstawie aktualnych wskaźników inflacji.

Ciekawe jest to, że nie wszystkie nieruchomości podlegają obowiązkowi podatkowemu. Na przykład grunty rolne oraz leśne nie są opodatkowane, pod warunkiem że nie są wykorzystywane w celach komercyjnych. Dodatkowo, nieruchomości należące do Skarbu Państwa często nie podlegają opodatkowaniu. Natomiast w przypadku gruntów, budynków oraz budowli związanych z działalnością gospodarczą stawka podatku może być znacznie wyższa. Na przykład w przypadku budynków wykorzystywanych komercyjnie, podatki mogą sięgać aż 25,74 zł za każdy metr kwadratowy powierzchni użytkowej. Taki prosty przykład ukazuje, jak ważne jest skrupulatne monitorowanie obowiązków podatkowych związanych z różnymi rodzajami nieruchomości.

Obowiązek podatkowy a szczegółowe przepisy dotyczące nieruchomości

Obowiązek podatkowy powstaje w momencie zmiany statusu danej nieruchomości – na przykład przy zakupie nowego gruntu, budynku czy lokalu. Od pierwszego dnia miesiąca następującego po takiej zmianie właściciele zobowiązani są do regulowania podatku. W praktyce oznacza to, że samo kupienie nieruchomości to niewystarczający krok; konieczne jest również zgłoszenie tego faktu odpowiednim organom gminy. W przypadku nieruchomości wspólnych, stawki podatkowe należy regulować solidarnie, co często prowadzi do dodatkowych rozmów i nadziei, że współwłaściciele zorganizują się w tej kwestii.

Ostatecznie lokalne władze mają wpływ na ustalenie stawek podatków obowiązujących w danym roku. Poziom stawek podatków od nieruchomości, który może się różnić w różnych gminach, corocznie ustalany jest przez rady gmin, jednak nie może on przekroczyć wartości określonych przez Ministerstwo Finansów. Co roku, na przykład w 2026 roku, stawki te mogą być waloryzowane na podstawie aktualnych wskaźników inflacji. Dlatego też warto być na bieżąco z nowinkami i dostosowywać swoje finansowe plany do momentów wzrostów stawek podatkowych, które mogą znacząco wpłynąć na domowy budżet.

| Typ nieruchomości | Obowiązek podatkowy | Stawka podatku (w złotych/m²) |

|---|---|---|

| Mieszkania | Tak | Ustalana przez gminy |

| Domy | Tak | Ustalana przez gminy |

| Grunty rolne | Nie (warunek: nie w celach komercyjnych) | N/A |

| Działki budowlane | Tak | Ustalana przez gminy |

| Grunty leśne | Nie (warunek: nie w celach komercyjnych) | N/A |

| Nieruchomości Skarbu Państwa | Nie | N/A |

| Budynki wykorzystywane komercyjnie | Tak | 25,74 zł/m² |

| Grunty, budynki i budowle związane z działalnością gospodarczą | Tak | Ustalana przez gminy (wyższa stawka) |

Jak gminy ustalają stawki podatku od nieruchomości?

Ustalanie stawek podatku od nieruchomości może wydawać się skomplikowane, jednak gminy kierują się wytycznymi zawartymi w Ustawie o podatkach i opłatach lokalnych. Skoro już krążymy wokół tego tematu to odwiedź nasz artykuł o łatwej płatności podatku online. Co roku, przed rozpoczęciem nowego roku podatkowego, rady gmin podejmują uchwały dotyczące wysokości stawek. Te stawki nie mogą przekraczać górnych granic ustalonych przez Ministra Finansów. Na przykład w 2025 roku maksymalne stawki dla gruntów związanych z działalnością gospodarczą wyniosły 1,03 zł od 1 m², natomiast dla budynków mieszkalnych ustalono 0,89 zł od 1 m². Oczywiście warto zauważyć, że w różnych gminach te wartości mogą się różnić w zależności od lokalnych uwarunkowań.

Powierzchnia nieruchomości zazwyczaj stanowi podstawę opodatkowania. W przypadku gruntów bierze się pod uwagę ich powierzchnię, a dla budynków uwzględnia się powierzchnię użytkową. Warto pamiętać, że w sytuacji, gdy wysokość pomieszczeń wynosi mniej niż 1,40 m, ta część nie jest brana pod uwagę w obliczeniach. Mimo że takie szczegóły mogą wydawać się drobne, mają one ogromne znaczenie, szczególnie w kontekście obliczania wysokości podatku. Dla jednostek samorządu terytorialnego te wpływy z podatków stanowią istotną część ich budżetu, co wpływa na wiele lokalnych działań i inwestycji.

Gminy uwzględniają lokalne uwarunkowania przy ustalaniu stawek

W trakcie ustalania stawek rada gminy musi brać pod uwagę różnorodne czynniki, w tym lokalny plan zagospodarowania przestrzennego oraz potrzeby mieszkańców. Na przykład w miastach z niższymi średnimi zarobkami władze mogą zdecydować się na obniżenie stawek podatkowych. Taki ruch ma na celu ulżenie mieszkańcom w trudniejszej sytuacji ekonomicznej. Ponadto gminy mogą wprowadzać lokalne zwolnienia z podatku, co również ma na celu wsparcie określonych grup społecznych lub działalności, takich jak budynki wykorzystywane przez organizacje pożytku publicznego.

Obowiązek podatkowy powstaje od pierwszego dnia miesiąca następującego po miesiącu, w którym zadziały się okoliczności uzasadniające jego stosowanie, na przykład podczas zakupu nieruchomości. Ważne jest, aby podatnicy, zarówno osoby fizyczne, jak i prawne, złożyli odpowiednią informację lub deklarację do organu podatkowego, czyli wójta, burmistrza lub prezydenta miasta. Dokumenty te stanowią podstawę do obliczania wysokości podatku przez gminy, co znacząco wpływa na rozwój lokalnych społeczności oraz sytuację gospodarczą regionów.

Poniżej przedstawiamy czynniki, które gminy biorą pod uwagę przy ustalaniu stawek podatkowych:

- lokalny plan zagospodarowania przestrzennego

- średnie zarobki mieszkańców

- potrzeby społeczności lokalnej

- specyfika danego obszaru (np. rozwój przemysłowy, turystyka)

- ilość i jakość dostępnych usług publicznych

Ciekawostką jest, że gminy mogą wprowadzać tzw. "stawkę zerową" dla niektórych nieruchomości, co oznacza, że właściciele tych obiektów nie muszą płacić podatku w ogóle. To może dotyczyć na przykład gruntów przeznaczonych na zieleń parkową lub budynków wykorzystywanych przez organizacje non-profit.

Zwolnienia spod opodatkowania - które nieruchomości nie płacą podatku?

Wielu z nas marzy o posiadaniu własnej nieruchomości, jednak nie wszyscy zdają sobie sprawę z tego, że nie każda nieruchomość wiąże się z obowiązkiem płacenia podatku od nieruchomości. Ustawodawca wprowadził różnorodne zwolnienia, które mogą znacząco ułatwić życie posiadaczom gruntów i budynków. Na przykład, użytki rolne oraz grunty leśne niemal w całości nie podlegają opodatkowaniu, pod warunkiem że nie są wykorzystywane do prowadzenia działalności gospodarczej. Jak już o tym mowa to poznaj, jak pieniądze z komitetu rodzicielskiego wpływają na naszą szkołę. Takie zwolnienia mogą być szczególnie korzystne dla rolników, którzy pragną skupić się na rozwijaniu swoich gospodarstw bez dodatkowych obciążeń finansowych.

Warto także zwrócić uwagę na szczególny przypadek nieruchomości będących własnością Skarbu Państwa. Te nieruchomości całkowicie wyłączono spod opodatkowania, analogicznie do gruntów pod drogami publicznymi oraz tych znajdujących się w parkach narodowych i rezerwatach przyrody. W praktyce, jeśli prowadzisz działalność skoncentrowaną na proekologicznych inicjatywach w takich obszarach, możesz uniknąć obowiązku płacenia podatku. Takie rozwiązanie z pewnością sprzyja organizacjom pozarządowym oraz instytucjom zaangażowanym w ochronę środowiska.

Wszystko, co musisz wiedzieć o zwolnieniach z podatku od nieruchomości

Ciekawą informacją jest fakt, że zwolnienia obejmują także budynki oraz obiekty, które prowadzą działalność o charakterze społecznym, takie jak muzea czy domy kultury. Ponadto, jednostki oświatowe oraz organizacje pożytku publicznego mogą liczyć na ulgi podatkowe, co znacznie ułatwia im prowadzenie działalności i skupienie się na kluczowych celach. Na przykład, obiekty wykorzystywane na działalność oświatową nie są obciążone podatkiem, o ile nie służą celom zarobkowym.

Dzięki świadomości dostępnych zwolnień z podatków, wiele osób może cieszyć się z większych możliwości rozwoju swoich aktywów, a także zrealizować swoje marzenia o nieruchomości bez nadmiernych obciążeń finansowych.

Warto również wspomnieć o innych szczególnych przypadkach, które mogą korzystać z tych zwolnień. Na przykład, działki przyzagrodowe osób starszych lub niepełnosprawnych mogą być zwolnione z opodatkowania, co stanowi ważne wsparcie dla tej grupy społecznej. Dzięki takim udogodnieniom łatwiej można zrealizować marzenia o spokojnym życiu na wsi lub w mniej zurbanizowanych terenach, bez dodatkowego obciążenia podatkowego. Dlatego warto być na bieżąco z przepisami, aby wiedzieć, jak mogą one wpłynąć na naszą sytuację finansową i aby w pełni skorzystać z dostępnych ulg.

Jak skutecznie rozliczać podatek od nieruchomości online?

Poniżej przedstawiam szczegółowe kroki, które ułatwią Ci skuteczne rozliczanie podatku od nieruchomości online. W tym miejscu znajdziesz informacje dotyczące składania odpowiednich dokumentów, obliczania wysokości podatku oraz terminów płatności.

- Sprawdź swój obowiązek podatkowy - Na początku upewnij się, że nieruchomość, którą posiadasz, podlega opodatkowaniu. Pamiętaj, że podatek obejmuje grunty, budynki oraz budowle związane z działalnością gospodarczą. Z kolei wyłączenia od opodatkowania dotyczą m.in. użytków rolnych i lasów, chyba że są wykorzystywane do prowadzenia działalności gospodarczej.

- Określ rodzaj dokumentu, jaki należy złożyć - W przypadku osób fizycznych ważne jest, aby składały one informację IN-1, natomiast osoby prawne oraz jednostki organizacyjne powinny wypełnić deklarację DN-1. Najpierw upewnij się, który z tych dokumentów odnosi się do Twojej sytuacji oraz jakie załączniki będziesz musiał dołączyć.

- Wypełnij dokument w trybie online - Zastosuj dostępne narzędzia online do wypełniania formularzy IN-1 lub DN-1. Wykonuj kolejne kroki zgodnie z podanymi wskazówkami, by ułatwić sobie cały proces. Pamiętaj także, aby podać poprawne dane dotyczące powierzchni nieruchomości, co wpłynie na wysokość podatku, jaki będziesz zobowiązany zapłacić.

- Złóż dokumenty w odpowiednim organie - Po wypełnieniu formularza, złoż go w urzędach gminy, burmistrza lub prezydenta miasta, które odpowiadają lokalizacji nieruchomości. Możesz to zrealizować osobiście, wysyłając dokumenty pocztą lub składając je elektronicznie przez e-Doręczenia. Jeżeli wybierzesz przesyłkę elektroniczną, pamiętaj o konieczności użycia odpowiedniego podpisu, takiego jak kwalifikowany, profil zaufany lub podpis osobisty.

- Sprawdź podstawę opodatkowania - Zrozum, na jakiej podstawie wyliczany będzie Twój podatek. Dla gruntów pod uwagę bierze się powierzchnię, a dla budynków – powierzchnię użytkową, z uwzględnieniem specyfikacji wysokości pomieszczeń. Z kolei dla budowli podstawą opodatkowania stanie się ich wartość.

- Oblicz wysokość podatku - Ustal wysokość podatku, mnożąc podstawę opodatkowania przez stawkę określoną przez radę gminy. Nie zapominaj, że kwoty te podlegają corocznej waloryzacji, więc zawsze sprawdzaj aktualne stawki obowiązujące w danym roku.

- Zachowaj terminy płatności w pamięci - Pamiętaj, że zobowiązania muszą być regulowane w odpowiednim czasie. Osoby fizyczne płacą w ratach (15 marca, 15 maja, 15 września i 15 listopada), zaś osoby prawne i jednostki organizacyjne dokonują płatności miesięcznie, do 15. dnia każdego miesiąca. Pamiętaj również, że kwoty do 100 zł należy regulować jednorazowo do 15 marca.

Najczęstsze pytania (FAQ)

1. Kto jest odpowiedzialny za obliczanie podatku od nieruchomości w Polsce?Obliczaniem podatku od nieruchomości w Polsce zajmują się gminy, które ustalają stawki na podstawie wytycznych zawartych w Ustawie o podatkach i opłatach lokalnych.

2. Jakie czynniki gminy uwzględniają przy ustalaniu stawek podatków od nieruchomości?Gminy biorą pod uwagę lokalny plan zagospodarowania przestrzennego, średnie zarobki mieszkańców, potrzeby społeczności lokalnej, specyfikę obszaru oraz ilość i jakość dostępnych usług publicznych.

3. Jakie nieruchomości są zwolnione z obowiązku płacenia podatku od nieruchomości?Zwolnienia dotyczą m.in. użytków rolnych, gruntów leśnych (pod warunkiem, że nie są wykorzystywane w celach komercyjnych) oraz nieruchomości będących własnością Skarbu Państwa.

4. Jakie dane powinny być zawarte w dokumentach składanych do urzędów w celu obliczenia podatku od nieruchomości?W dokumentach należy zawrzeć informacje dotyczące powierzchni nieruchomości oraz wskazać typ dokumentu, który odpowiada sytuacji podatkowej (np. informacja IN-1 dla osób fizycznych lub deklaracja DN-1 dla osób prawnych).

5. Jak często gminy mogą waloryzować stawki podatków od nieruchomości?Gminy mogą corocznie waloryzować stawki podatków od nieruchomości na podstawie aktualnych wskaźników inflacji oraz górnych granic ustalonych przez Ministra Finansów.