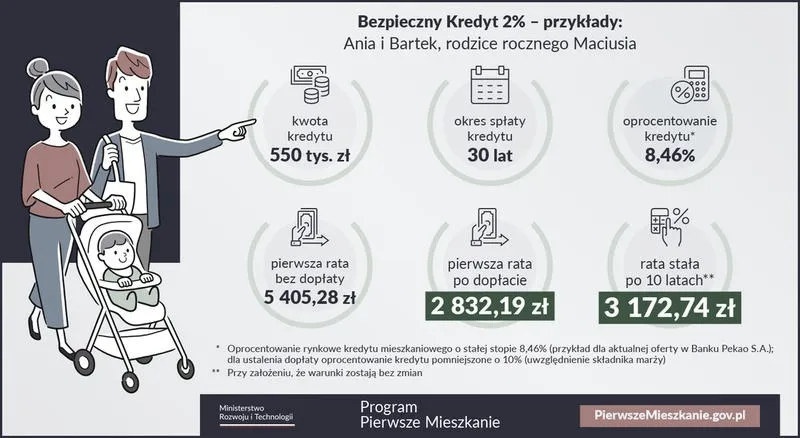

Kredyt hipoteczny "Bezpieczny kredyt 2 procent" stanowi nową inicjatywę, która z pewnością wzbudza zainteresowanie wśród osób planujących zakup swojego pierwszego mieszkania. Program zainaugurowano 1 lipca 2026 roku, a jego celem jest wsparcie młodych ludzi, którzy nie ukończyli 45. roku życia i marzą o posiadaniu własnego M. Dzięki dopłatom od państwa przez pierwsze 120 rat, oprocentowanie kredytu wynosi zaledwie 2% plus marża banku. Tego rodzaju rozwiązanie może zdecydowanie przynieść ulgę w obliczu rosnących stóp procentowych oraz wysokich kosztów kredytów hipotecznych, które w czołowych bankach mogą sięgać nawet 8-9% rocznie.

- Program "Bezpieczny kredyt 2 procent" rozpoczął się 1 lipca 2026 roku.

- Oprocentowanie wynosi 2% przez pierwsze 10 lat dla osób poniżej 45. roku życia.

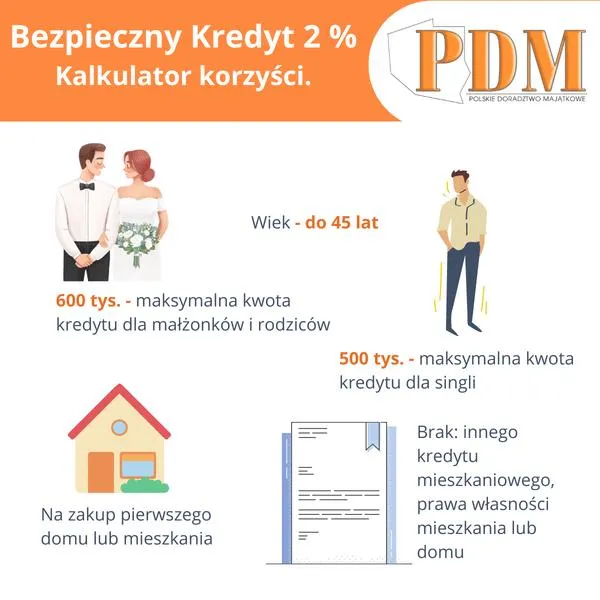

- Maksymalne kwoty kredytu to 500 tys. zł dla singli i 600 tys. zł dla małżeństw z dziećmi.

- Wnioskodawcy muszą nie posiadać nieruchomości oraz mieć aktywa nieprzekraczające 200 tys. zł jako wkład własny.

- Dopłaty obejmują różnicę między oprocentowaniem rynkowym a 2% przez 10 lat, co zdejmuje obciążenie w przypadku wzrostu stóp procentowych.

- Wymagana jest konieczność zamieszkania w nabytej nieruchomości przez 10 lat, z zakazem jej wynajmu lub sprzedaży.

- Program ma budżet przekraczający 1 miliard złotych, co powinno zwiększyć dostępność mieszkań dla młodych ludzi.

- Może on prowadzić do ożywienia na rynku nieruchomości oraz wzrostu cen mieszkań z powodu zwiększonego popytu.

- Na programie mogą skorzystać tylko osoby, które nie posiadają wcześniej zaciągniętych kredytów hipotecznych.

- Istnieją ryzyka związane z elastycznością oraz zasady dotyczące utraty dopłat w przypadku zmiany sytuacji życiowej.

Program przewiduje maksymalne kwoty kredytu wynoszące 500 tys. zł dla singli oraz 600 tys. zł dla małżeństw z dziećmi. Warto również podkreślić, że wnioskodawcy muszą spełniać szereg warunków, takich jak brak właścicielstwa jakiejkolwiek nieruchomości oraz posiadanie aktywów w wysokości nieprzekraczającej 200 tys. Jak już tu wpadłeś to sprawdź, gdzie znaleźć najlepsze oferty kredytowe. zł jako wkład własny. Tego rodzaju wymagania wpisują się w szerszą politykę państwa, której celem jest zwiększenie możliwości nabycia mieszkania dla młodych ludzi. Ponadto program ten powinien przyczynić się do poprawy sytuacji na rynku mieszkaniowym, oferując wsparcie dla około 155 tys. gospodarstw domowych w czasie trwania programu do 2027 roku.

Wsparcie finansowe oraz zasady działania programu "Bezpieczny kredyt 2 procent"

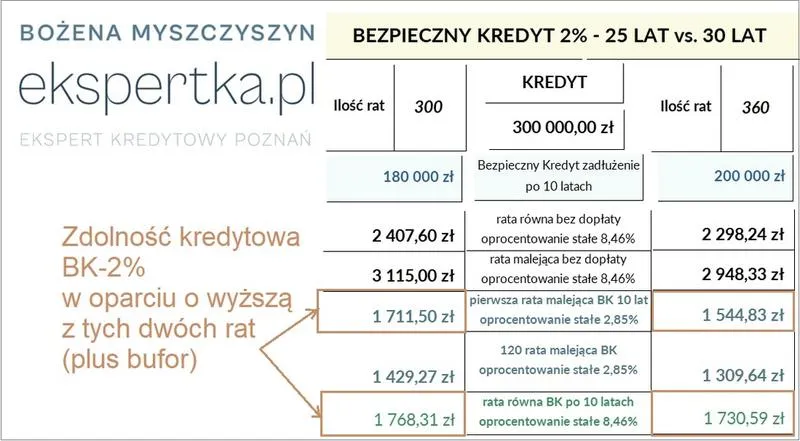

W ramach programu dopłaty, które obejmują różnicę między średnim oprocentowaniem kredytów a proponowanym 2%, wypłacane są przez 10 lat. Tego rodzaju wsparcie znacząco ułatwia sytuację, ponieważ nawet w przypadku wzrostu stóp procentowych, raty kredytu pozostają na stałym, przystępnym poziomie. Co jednak istotne, aby skorzystać z programu, należy przestrzegać określonych warunków, takich jak obowiązek zamieszkania w nabytym mieszkaniu przez 10 lat oraz zakaz wynajmu czy sprzedaży nieruchomości w tym okresie. Jeśli cię to interesuje to więcej przeczytasz w tym artykule. Osoby, które w tym czasie opuszczą kredytowane mieszkanie, będą zmuszone zwrócić dotychczasowe dopłaty, co stanowi kluczowy aspekt, o którym warto pamiętać przed podjęciem decyzji o zaciągnięciu kredytu.

Bezpieczny kredyt 2 procent oferuje nie tylko korzyści związane z niższymi ratami, ale także elementy dotyczące oszczędzania i inwestowania w mieszkalnictwo. Program wprowadza m.in. możliwość korzystania z konta mieszkaniowego z premią mieszkaniową, co zachęca do systematycznego oszczędzania na potrzeby związane z mieszkaniem. To wszystko składa się na nową jakość w segmencie kredytów hipotecznych, umożliwiając młodym ludziom osiągnięcie ich marzeń bez obaw o nieprzewidywalne zmiany na rynku finansowym.

Jakie wymagania trzeba spełnić, aby skorzystać z kredytu 2 procent

W poniższej liście przedstawiam wymagania, które należy spełnić, aby móc skorzystać z kredytu "Bezpieczny kredyt 2 procent". Każdy punkt charakteryzuje kluczowe aspekty, jakie warto uwzględnić przed rozpoczęciem procesu aplikacji o ten program.

- Wiek kredytobiorcy: Tylko osoby poniżej 45. roku życia mają możliwość uzyskania kredytu. W sytuacji, gdy małżeństwa lub partnerzy posiadają wspólne dzieci, wystarczy spełnienie warunku przez jedną z osób. Ważne jest, aby ten fakt udokumentować przy składaniu wniosku.

- Brak posiadania nieruchomości: Program adresowany jest do osób, które nigdy nie miały mieszkań, domów ani spółdzielczych praw do lokali. Obejmuje to także przypadki, w których w gospodarstwie domowym występuje osobne prawo własności, którego wartość nie powinna przekraczać 50% odziedziczonej nieruchomości. Przed przystąpieniem do programu warto zweryfikować stan prawny swoich nieruchomości oraz ewentualnych udziałów.

- Cel kredytu: Środki z kredytu "Bezpieczny kredyt 2 procent" można zainwestować w zakup pierwszego mieszkania, domu z rynku wtórnego, działki budowlanej w celu budowy domu jednorodzinnego albo dokończenia budowy nieruchomości wcześniej finansowanej z własnych środków. Należy szczegółowo określić cel finansowania we wniosku oraz upewnić się, że planowane wydatki są zgodne z zasadami programu.

- Brak innego kredytu hipotecznego: Osoby starające się o kredyt 2% nie mogą być stroną umowy innego kredytu hipotecznego w dniu składania wniosku. W przypadku pary kredytobiorców zasada ta dotyczy obydwu osób. Przed złożeniem wniosku zaleca się sprawdzenie, czy istnieją jakiekolwiek aktywne zobowiązania hipoteczne, które mogłyby wykluczyć z programu.

- Wkład własny: Chociaż kredyt z dopłatą umożliwia zakup bez dużego wkładu własnego, wciąż może zachodzić konieczność wniesienia wkładu na poziomie ustalanym przez bank, nieprzekraczającym 200 tys. zł. Wkład ten może przybierać różne formy, w tym działkę. Należy złożyć odpowiednie dokumenty potwierdzające posiadanie wkładu własnego.

- Zasady korzystania z dopłat: Kredytobiorcy muszą mieszkać w nieruchomości finansowanej w ramach programu przez co najmniej 12 miesięcy oraz mają obowiązek zgłaszania zmian dotyczących swojej sytuacji osobistej, które mogą wpłynąć na prawo do dopłat. Jakiekolwiek nieprawidłowości, takie jak wynajmowanie finansowanej nieruchomości, mogą prowadzić do utraty dopłat oraz konieczności zwrotu ich wartości do Rządowego Funduszu Mieszkaniowego.

Finansowanie i wpływ kredytu 2 procent na rynek mieszkaniowy

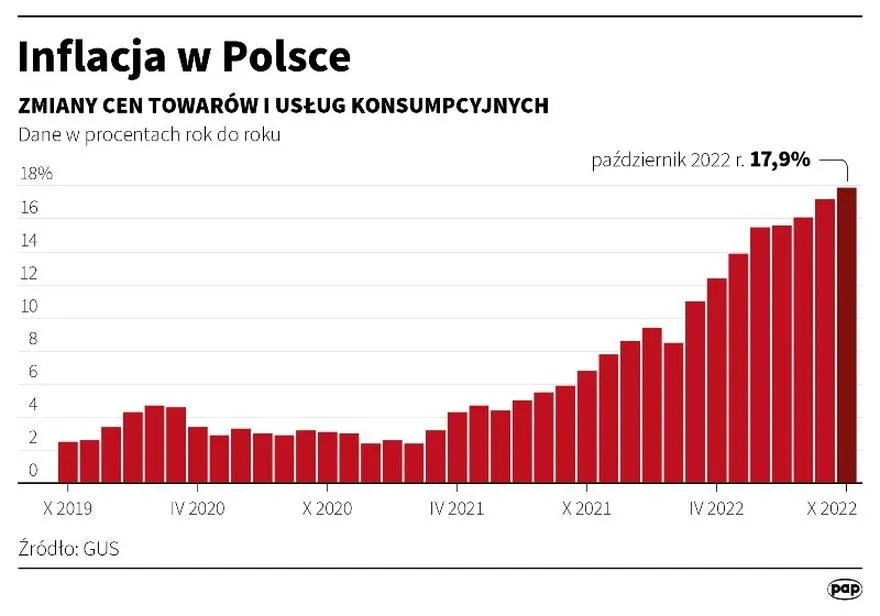

Program „Bezpieczny kredyt 2 proc.” otworzył przed wieloma młodymi Polakami szansę na posiadanie własnego mieszkania. Stworzono go z myślą o osobach do 45. roku życia, które nie miały wcześniej nieruchomości. Z pewnością przyciąga on zainteresowanie, ponieważ oferuje znaczące dopłaty do rat kredytów hipotecznych. W praktyce kredytobiorcy spłacają przez pierwsze dziesięć lat jedynie 2% oprocentowania. W porównaniu do aktualnych stawek rynkowych, które sięgają 7% i więcej, stanowi to ogromną ulgę finansową. Program dysponuje budżetem przekraczającym 1 miliard złotych, co sprawia, że dostępność wsparcia jest na wyciągnięcie ręki dla chętnych.

Ważne jest, by zaznaczyć, że rząd przewiduje maksymalne limity kredytów w ramach „Bezpiecznego kredytu 2 proc.”: do 500 tys. zł dla singli oraz do 600 tys. zł dla małżeństw i osób z dziećmi. Taki krok stanowi znaczący impuls do zakupu mieszkań, zwłaszcza w czasach, gdy ceny nieruchomości w wielu regionach kraju są bardzo wysokie. Oczekiwane zainteresowanie programem przez dziesiątki tysięcy osób, które wcześniej mogły mieć trudności z uzyskaniem kredytu, będzie miało wpływ na całym rynku mieszkaniowym. Eksperci przewidują, że przynajmniej 155 tys. umów zostanie zawartych w latach 2023-2026, co może realnie zmienić oblicze tego sektora.

Rządowy Fundusz Mieszkaniowy stoi za programem

Wsparcie finansowe dla kredytobiorców nie ogranicza się jedynie do niskiego oprocentowania. Rządowy Fundusz Mieszkaniowy wprowadza również dodatkowe instrumenty, takie jak gwarancje kredytów, co znacząco zwiększa dostępność tego rodzaju finansowania. Dzięki temu banki mogą zmniejszyć ryzyko i chętniej udzielać kolejnych kredytów. Fakty potwierdzają wzrost zainteresowania „Bezpiecznym kredytem 2 proc.”, co widać nie tylko w liczbach, ale także w rosnącej liczbie ofert banków, które wprowadziły ten produkt do swojej oferty.

Wprowadzenie programu „Bezpieczny kredyt 2 proc. Odwiedź ten artykuł i dowiedz się więcej.” wpłynie z pewnością na decyzje wielu osób dotyczące zakupu pierwszej nieruchomości, co z kolei doprowadzi do ożywienia na rynku nieruchomości. Równocześnie taki rozwój sytuacji może prowadzić do wzrostu cen mieszkań, gdyż popyt przewyższy podaż. Z drugiej strony osoby, które nie wpisują się w wymagania programu, mogą poczuć negatywne skutki, takie jak dalsza deprecjacja dostępności mieszkań czy wzrost rat kredytów hipotecznych w standardowych ofertach bankowych. Dlatego temat ten zasługuje na uwagę nie tylko ze strony potencjalnych nabywców, ale także tych, którzy interesują się rynkiem nieruchomości oraz jego różnorodnymi tendencjami.

Na temat programu „Bezpieczny kredyt 2 proc.” warto wspomnieć kilka kluczowych aspektów:

- Przeznaczenie dla osób do 45. roku życia

- Oprocentowanie jedynie 2% przez pierwsze 10 lat

- Wysokie limity kredytu: 500 tys. zł dla singli, 600 tys. zł dla małżeństw

- Budżet programu przekraczający 1 miliard złotych

- Gwarancje kredytów jako dodatkowe wsparcie

| Aspekt | Informacja |

|---|---|

| Przeznaczenie | Osoby do 45. roku życia |

| Oprocentowanie | 2% przez pierwsze 10 lat |

| Limity kredytu | 500 tys. zł dla singli, 600 tys. zł dla małżeństw |

| Budżet programu | Przekraczający 1 miliard złotych |

| Dodatkowe wsparcie | Gwarancje kredytów |

Ciekawostką jest, że wprowadzenie programu "Bezpieczny kredyt 2 proc." może zachęcić nie tylko młodych ludzi do zakupu mieszkań, ale także wpłynąć na wzrost działalności deweloperów, którzy będą musieli odpowiedzieć na rosnące zapotrzebowanie na nowe nieruchomości.

Ryzyka związane z programem 'Bezpieczny kredyt 2 procent' i ich konsekwencje

Wprowadzenie programu "Bezpieczny kredyt 2 procent" miało na celu wspieranie młodych Polaków w zakupie pierwszego mieszkania. Mimo że obecne korzyści mogą być zachęcające, istotne jest zrozumienie powiązanych ryzyk. Głównym zagrożeniem pozostaje brak elastyczności, który może objawiać się trudnością w dostosowywaniu się do zmieniających się warunków rynkowych. Warto zauważyć, że po upływie 10-letniego okresu z preferencyjnym oprocentowaniem kredytu, raty mogą znacznie wzrosnąć, co dla wielu kredytobiorców stanie się znacznym obciążeniem. Wyższe oprocentowanie będzie trzeba spłacać według aktualnych stawkach, które mogą sięgnąć nawet ośmiu procent.

Dodatkowo, należy zwrócić uwagę na warunki kwalifikacji do programu. Aby skorzystać z "Bezpiecznego kredytu", kredytobiorcy muszą mieć mniej niż 45 lat oraz nie posiadać żadnej nieruchomości. Skoro o tym mowa to sprawdź, jak znaleźć fundusze na łatwiejszą spłatę kredytu. Takie ograniczenia mogą wykluczać znaczną część osób zainteresowanych zakupem mieszkania. Co więcej, limit maksymalnej kwoty kredytu — wynoszący 500 tys. dla singli oraz 600 tys. dla par z dzieckiem — stawia bariery dla osób poszukujących nieruchomości w droższych lokalizacjach. W rezultacie, program może okazać się mniej dostępny dla osób z wyższymi aspiracjami mieszkaniowymi.

Restrukcyjne zasady dotyczące utraty dopłat

Program nie jest wolny od ryzyka utraty dopłat. Okazuje się, że w przypadku zmiany sytuacji życiowej, takiej jak sprzedaż mieszkania lub wynajem, kredytobiorca może stracić przyszłe dopłaty, a zwrot otrzymanych wcześniej może być konieczny. Nawet opóźnienie w zapłacie jednej raty skutkuje utratą dopłaty w danym miesiącu, niezależnie od tego, czy mówimy o jednym dniu. Choć te zasady mogą być zrozumiałe, wprowadzenie ich w życie często rodzi niepewność dla kredytobiorców, którzy mogą w pewnych momentach znaleźć się w trudnej sytuacji finansowej.

W końcu, "Bezpieczny kredyt 2 procent" może wydawać się atrakcyjną opcją, jednak różnorodne ryzyka związane z jego spłatą oraz wymaganiami powinny być starannie przemyślane. Planując swoją przyszłość finansową, warto skonsultować się z ekspertami oraz przeanalizować różne scenariusze, co pozwoli zminimalizować ewentualne negatywne konsekwencje wynikające z uczestnictwa w tym programie.

Ciekawostką jest to, że w przypadku programu "Bezpieczny kredyt 2 procent", kredytobiorcy mogą znaleźć się w trudnej sytuacji finansowej, jeśli zdecydują się na sprzedaż nieruchomości przed upływem 10 lat — w takim wypadku będą zobowiązani do zwrotu otrzymanych dopłat, co może znacząco wpłynąć na ich sytuację ekonomiczną.

Najczęstsze pytania i odpowiedzi (FAQ)

Kiedy został uruchomiony program "Bezpieczny kredyt 2 procent"?Program "Bezpieczny kredyt 2 procent" został uruchomiony 1 lipca 2026 roku.

Dla kogo przeznaczony jest program "Bezpieczny kredyt 2 procent"?Program przeznaczony jest dla osób poniżej 45. roku życia, które nie posiadały wcześniej żadnej nieruchomości.

Jakie są maksymalne kwoty kredytów w ramach programu?Maksymalne kwoty kredytów wynoszą 500 tys. zł dla singli oraz 600 tys. zł dla małżeństw z dziećmi.

Jakie są główne zasady korzystania z dopłat w programie "Bezpieczny kredyt 2 procent"?Kredytobiorcy muszą mieszkać w nieruchomości finansowanej w ramach programu przez co najmniej 10 lat, a także nie mogą wynajmować ani sprzedawać tej nieruchomości w tym okresie.

Jakie ryzyka wiążą się z programem "Bezpieczny kredyt 2 procent"?Główne ryzyko to brak elastyczności, co oznacza, że po 10-letnim okresie z preferencyjnym oprocentowaniem, raty mogą znacznie wzrosnąć, a także ryzyko utraty dopłat w przypadku zmiany sytuacji życiowej kredytobiorcy.