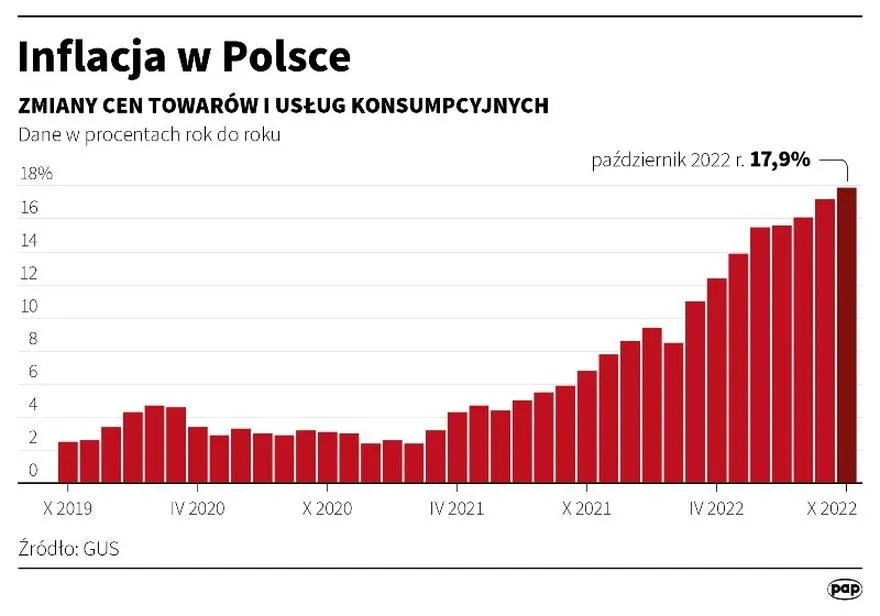

Zrozumienie oferty kredytu 2 procent stanowi kluczowy krok, zanim podejmiesz decyzję o zakupie swojego pierwszego mieszkania. Program, uruchomiony 3 lipca 2023 roku, ma na celu ułatwienie młodym Polakom realizacji marzenia o własnym „M”. Oprocentowanie wynoszące 2 procent obowiązuje przez pierwsze 120 rat, co w porównaniu do stóp procentowych, które od lat odstraszają potencjalnych nabywców nieruchomości, brzmi jak raj na ziemi. Mimo to warto pamiętać, że ta świetna okazja ma swoje ograniczenia, a cała sytuacja skrywa pewne haczyki.

Kredyt 2 procent dostępny jest wyłącznie dla osób, które nie przekroczyły 45. roku życia i planują nabycie swojej pierwszej nieruchomości. Dlatego mówię do tych z was, którzy nie mają jeszcze w swoim dorobku mieszkania ani innej nieruchomości – jesteście w uprzywilejowanej sytuacji, panie i panowie! W przypadku małżeństw lub par z co najmniej jednym dzieckiem, jeden z partnerów musi zmieścić się w limicie wieku, a oboje powinni być wolni od jakichkolwiek wcześniejszych praw własności. Zatem młodzi, walczcie o swoje szanse!

Kredyt 2 procent – na co zwrócić uwagę?

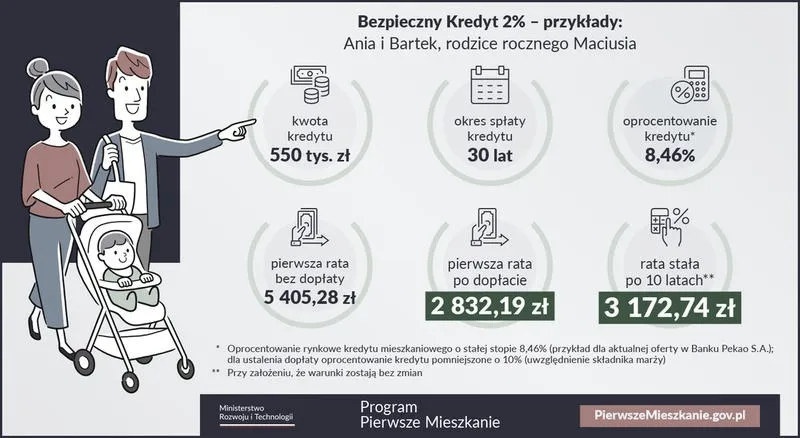

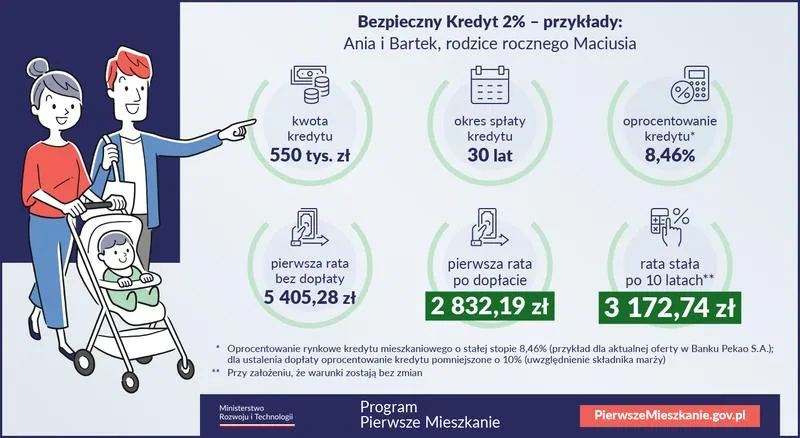

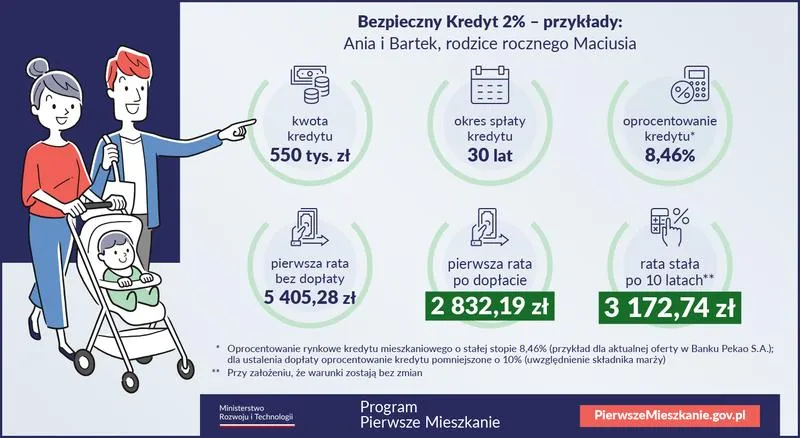

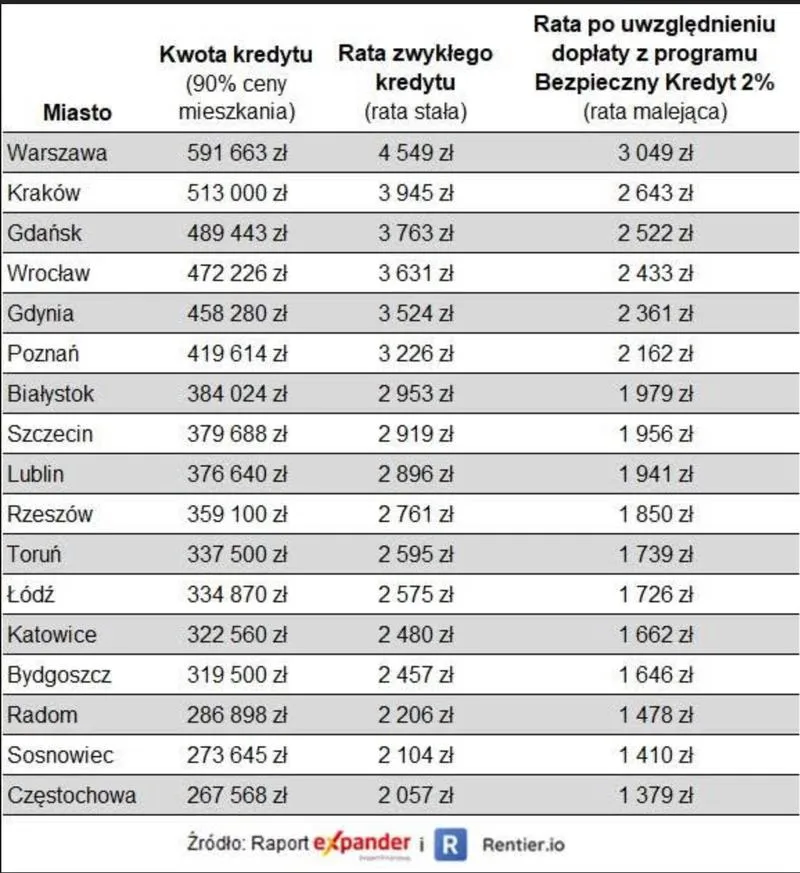

Limit kredytu dla singli wynosi 500 tys. zł, natomiast dla małżeństw z dzieckiem – 600 tys. zł. I to jeszcze nie wszystko! Aby móc ubiegać się o ten cenny zastrzyk gotówki, musisz wykazać się odpowiednią zdolnością kredytową, co oznacza, że banki sprawdzą, czy jesteś w stanie spłacić ten dług. Co więcej, swoiste „czerwone lampki” zapalają się również, kiedy zaczynasz myśleć o wynajmowaniu lub sprzedawaniu nieruchomości – to może zagrażać utratą dotacji. Dlatego jeśli planujesz na stałe zamieszkać w swoim nowym gniazdku, dobrze się zastanów, zanim podejmiesz decyzję o zostaniu landlordem!

Na koniec warto podkreślić, że korzystając z kredytu 2 procent, nie możesz zapomnieć o terminowym spłacaniu rat. Nawet jeden dzień opóźnienia w płatności może skutkować utratą dopłat, a nikt z nas nie chciałby spędzić nocy w obawie, że będziemy musieli oddać pieniądze, które mieliśmy na koncie. Ostatecznie pamiętaj: „kupuj z głową, aby nie żałować”, a spełnienie marzenia o własnym M może być naprawdę na wyciągnięcie ręki!

Kroki do sukcesu: Jak przygotować się do wniosku o kredyt 2 procent?

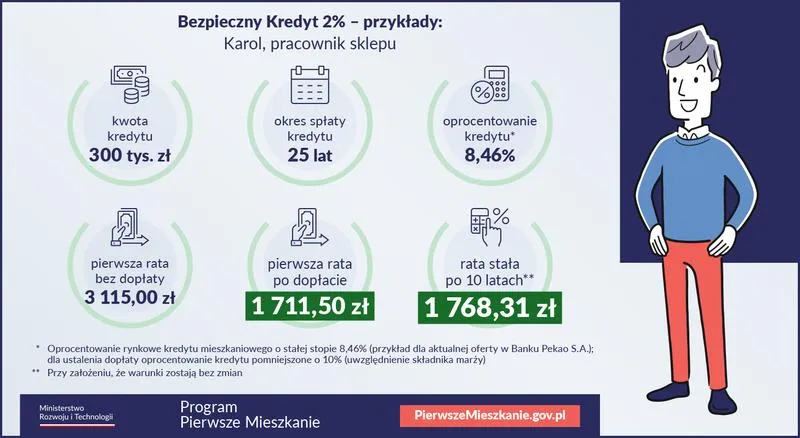

Przygotowanie do wnioskowania o kredyt 2 procent to spore wyzwanie, więc nie martw się! Po pierwsze, dowiedz się, że istnieje możliwość zrealizowania marzeń o własnym „M”. Startowe oprocentowanie na poziomie 2 procent przez pierwsze 10 lat sprawia, że oferta wygląda naprawdę zachęcająco! Jednak zanim wybierzesz się na zakupy mieszkań i domów, warto przejść przez kilka istotnych kroków, które pomogą ci zrozumieć kwestie związane z tym programem.

Zrozumienie warunków!

Na początek zastanów się, czy spełniasz wszystkie wymagania! Kredyt 2 procent kierowany jest do osób, które nie przekroczyły czterdziestego piątego roku życia i pragną kupić swoje pierwsze mieszkanie. Jeśli myślisz o zakupie „Mistera” z pięknym widokiem na miasto, ale masz więcej niż 45 lat, musisz niestety zmienić swoje plany! Kolejnym kluczowym aspektem jest fakt, że nie powinieneś posiadać innej nieruchomości. Dlatego zapomnij o „długoterminowym wynajmie”, ponieważ preferencje są dostępne tylko dla tych, którzy nie są właścicielami. Dodatkowo pamiętaj, że potrzebujesz wkładu własnego, który nie może przekroczyć określonej sumy. Choć czasami może to wyglądać jak trudny układ, w końcu kto nie lubi wyzwań?

Finansowe przygotowanie

Kolejnym krokiem do osiągnięcia sukcesu jest sprawdzenie własnej zdolności kredytowej. Możesz być pewny, że bank dokładnie przeanalizuje twoje dochody, wydatki oraz inne zobowiązania. Nie zapominaj o konieczności posiadania „czystego konta” – brak zadłużenia stawia cię na dobrej drodze! Warto skorzystać z kalkulatora zdolności kredytowej dostępnego na stronach banków. Należy również pamiętać, że twoje miesięczne wydatki muszą być odpowiednio niskie, aby nie zaszkodziły twoim marzeniom o kredycie. Zastanów się, czy na chwilę nie lepiej zamienić wynajem na stary, dobrze znany rodzicom dom!

Na zakończenie nie zapomnij o dokumentach! Przygotuj wszystkie potrzebne papiery, w tym zaświadczenia o dochodach, historię kredytową oraz inne niezbędne dokumenty, które mogą być wymagane przez bank. Oto lista rzeczy, które mogą być potrzebne:

- Zaświadczenie o dochodach

- Historia kredytowa

- Dokument potwierdzający tożsamość

- Dokumenty dotyczące nieruchomości (jeśli już wiesz, co chcesz kupić)

Teraz, gdy masz jasny plan działania, jesteś o krok bliżej do rozpoczęcia „real estate safari” w poszukiwaniu wymarzonego mieszkania! Pamiętaj, że cierpliwość to cnota, a dobre przygotowanie stanowi klucz do sukcesu. Powodzenia!

Najczęstsze pułapki przy staraniu się o kredyt: Czego unikać?

Decydując się na wzięcie kredytu, powinieneś traktować tę decyzję jak wybór odzieży na ważne wydarzenie. Ważne jest, aby mieć pewność, że wszystko prezentuje się dobrze, ponieważ w przeciwnym razie możesz czuć się niekomfortowo. Kredyty hipoteczne różnią się pod wieloma względami, a brak przemyślenia może prowadzić do poważnych problemów. Bez wątpienia pierwsza pułapka stanowi niezrozumienie warunków oferty! Możesz łatwo paść ofiarą niskiego oprocentowania, jednocześnie zapominając o dodatkowych kosztach, takich jak marże, prowizje czy inne ukryte opłaty, które potrafią zaskoczyć niczym nieproszony gość na weselu.

Dodatkowo, kolejna pułapka czyha na tych, którzy sądzą, że historia kredytowa nie ma znaczenia. W sytuacji, gdy bank ma wątpliwości dotyczące Twojej przeszłości finansowej, być może otrzymasz kredyt, jednak z surowymi ograniczeniami. To tak, jakby próbować zdobyć pożyczkę na kolację w eleganckiej restauracji, nie mając przy sobie karty kredytowej – nie ma mowy! Z tego powodu warto przed podjęciem decyzji upewnić się, jaka jest Twoja historia w BIK oraz co banki rzeczywiście myślą na twój temat.

Najważniejsze wymagania przy kredycie hipotecznym

Następnie, nie można zapominać o pułapce polegającej na skupieniu się tylko na wymaganiach formalnych. Owszem, wiek, dochód i wkład własny są kluczowe, jednak nie można lekceważyć, jak bank ocenia zdolność kredytową. Każda instytucja finansowa ma swoje unikalne kryteria, dlatego warto dokładnie rozważyć różne oferty, tak jak przy wyborze idealnego miejsca na wakacje. W jednej ofercie znajdziesz basen, podczas gdy w innej nie możesz liczyć na poranną kawę z widokiem na morze. Ta sama zasada obowiązuje w przypadku kredytów – każdy szczegół ma ogromne znaczenie!

Na zakończenie, fundamentalnie nie daj się zwieść chwytliwym hasłom reklamowym oraz atrakcyjnym ofertom. To może nie być bajka, lecz rzeczywistość, która może przynieść wiele problemów. Kredyt hipoteczny to długotrwałe zobowiązanie, dlatego lepiej unikać pokus i podchodzić do tego tematu z rozwagą. A przed złożeniem podpisu, koniecznie sprawdź wszystkie ukryte pułapki, aby nie obudzić się z ręką w nocniku, gdy nadejdzie pora na spłatę raty.

Porady ekspertów: Jak zwiększyć swoje szanse na uzyskanie kredytu 2 procent?

Chcesz zdobyć kredyt 2 procent na swoje wymarzone lokum, ale nie wiesz, od czego zacząć? Nie martw się, ponieważ przygotowałem kilka porad, które mogą zwiększyć Twoje szanse w tej grze o własne cztery kąty! Na początek sprawdź swoje podstawowe wymagania, które musisz spełnić. Powinieneś mieć mniej niż 45 lat oraz być pierwszym nabywcą mieszkania. Oznacza to, że musisz porzucić marzenia o domowych pieleszach w wynajętym lokum. Życie bywa okrutne, ale nawet w tej sytuacji warto dbać o własny kąt!

Dalej, istotną sprawą jest zdolność kredytowa. Nie wystarczy jedynie marzyć o kredycie; banki potrzebują konkretów! Jeśli masz dość zbierania pustych butelek na emeryturkę, postaw na stabilne zatrudnienie. Co więcej, jeśli jesteś samozatrudniony, dwoń się i trzyń, aby pokazać im swoje zarobki w przejrzystych dokumentach! Oczywiście, zadbaj o to, by Twoja historia kredytowa była czysta jak łza. Banki z uwagą sprawdzą, czy nie masz problemów z przeszłości, więc pielęgnuj swoje długi, traktując je jak papier toaletowy w łazience – lepiej być przygotowanym na każdą ewentualność!

Na co zwrócić uwagę przy składaniu wniosku o kredyt?

W trakcie składania wniosku pamiętaj, aby odpowiednio przygotować wkład własny – do 200 tysięcy, ale w wielu przypadkach wystarczy mniej! Teraz najważniejsze: terminowe spłaty rat. Późna płatność może prowadzić do drastycznych konsekwencji, a wtyczka do dopłat może po prostu odłączyć się od kontaktu! Ponadto, nie łudź się, że po uzyskaniu kredytu możesz wynajmować swoje nowe gniazdko innym – to z pewnością wiąże się z dodatkowymi kosztami, które, jeśli nie zainwestujesz, mogą zamienić się w puste obietnice. Dlatego trzymaj się zdrowego rozsądku i miej nadzieję na życzliwość ze strony banku! Postaraj się być ostrożny, ale jednocześnie uśmiechnięty – a być może w niedługim czasie staniesz się szczęśliwym właścicielem swojego własnego miejsca na ziemi!

Poniżej znajdziesz kluczowe aspekty, na które warto zwrócić uwagę przy składaniu wniosku o kredyt:

- Przygotowanie wkładu własnego, najlepiej do 200 tysięcy

- Terminowe spłaty rat, aby uniknąć problemów

- Dokumentacja zarobków, zwłaszcza dla osób samozatrudnionych

- Czysta historia kredytowa, bez problemów z przeszłości

| Aspekt | Opis |

|---|---|

| Wiek | Mniej niż 45 lat |

| Typ nabywcy | Pierwszy nabywca mieszkania |

| Wkład własny | Przygotowanie wkładu własnego, najlepiej do 200 tysięcy |

| Zdolność kredytowa | Stabilne zatrudnienie oraz dokumentacja zarobków (szczególnie dla samozatrudnionych) |

| Historia kredytowa | Czysta historia kredytowa, bez problemów z przeszłości |

| Terminowość spłat | Terminowe spłaty rat, aby uniknąć problemów |

Źródła:

- https://mdevelopment.pl/kredyt-2-procent/

- https://www.bik.pl/poradnik-bik/bezpieczny-kredyt-2-procent

- https://pl.kruk.eu/klienci/poradnik/porady/dla-kogo-jest-bezpieczny-kredyt-2-procent

- https://direct.money.pl/artykuly/porady/ile-trzeba-zarabiac-zeby-dostac-kredyt-2-procent

- https://angfinanse.pl/bezpieczny-kredyt-2/

- https://www.lendi.pl/blog/bezpieczny-kredyt-ile-trzeba-zarabiac/

- https://hauswerk.pl/jak-zbudowac-dom-na-bezpieczny-kredyt-2-procent/

Pytania i odpowiedzi

Jakie są kluczowe warunki, aby ubiegać się o kredyt 2 procent?

Aby ubiegać się o kredyt 2 procent, trzeba mieć mniej niż 45 lat i być pierwszym nabywcą mieszkania. Niezbędne jest także posiadanie odpowiedniej zdolności kredytowej oraz brak wcześniejszych praw własności do innych nieruchomości.

Jakie ograniczenia wiążą się z kredytem 2 procent?

Limit kredytu dla singli wynosi 500 tys. zł, a dla małżeństw z dzieckiem – 600 tys. zł. Dodatkowo, wynajmowanie lub sprzedaż nieruchomości mogą zagrażać utratą dotacji, dlatego warto dokładnie przemyśleć swoje przyszłe decyzje dotyczące nieruchomości.

Czy historia kredytowa ma znaczenie przy staraniu się o kredyt?

Tak, historia kredytowa jest niezwykle ważna. Banki dokładnie sprawdzają Twoją przeszłość finansową, a negatywne wpisy mogą prowadzić do trudności w uzyskaniu korzystnego kredytu.

Jakie dokumenty są potrzebne do złożenia wniosku o kredyt 2 procent?

Do wniosku o kredyt 2 procent wymagane są dokumenty takie jak zaświadczenie o dochodach, historia kredytowa, oraz dokument potwierdzający tożsamość. Jeśli już jesteś zdecydowany na nieruchomość, przygotuj także dokumenty dotyczące niej.

Jakie są najważniejsze zasady dotyczące spłaty kredytu 2 procent?

Kluczowe jest terminowe spłacanie rat, ponieważ opóźnienie nawet o jeden dzień może skutkować utratą dopłat. Dobrze jest również unikać zamiany nieruchomości na wynajem, aby nie narazić się na dodatkowe problemy i utratę wsparcia finansowego.