Kiedy zaczynałem swoją przygodę z kredytem hipotecznym, wiele pojęć brzmiało dla mnie jak tajemnica. Rzeczywista roczna stopa procentowa (RRSP) przykuła szczególną uwagę, ponieważ to kluczowy wskaźnik, który pozwala mi zrozumieć, ile zapłacę za pożyczone pieniądze w ciągu roku. Często spotykam przeróżne oferty banków, które kuszą niskim oprocentowaniem, ale dopiero spojrzenie na RRSP odsłania pełen obraz kosztów związanych z kredytem hipotecznym.

Tuż po zrozumieniu tego pojęcia, odkryłem, że RRSP to znacznie więcej niż tylko procent od kwoty kredytu. Uwzględnia ona także wszystkie dodatkowe koszty, takie jak prowizje, ubezpieczenia czy opłaty notarialne. Dzięki temu mogę porównywać różne oferty w bardziej sprawiedliwy sposób. Ważne jest, aby nie dać się zwieść niskim oprocentowaniem, które może prowadzić do wyższych wydatków. Zyskałem w ten sposób większą pewność, że podejmuję właściwą decyzję finansową.

Rzeczywista roczna stopa procentowa odzwierciedla pełen obraz kosztów kredytu

Kiedy porównywałem oferty, natrafiłem na różnorodne propozycje, które z pozoru wydawały się korzystne. Pamiętam moment, kiedy jedno z banków reklamowało kredyt z promocyjnym oprocentowaniem wynoszącym 1,8%, ale RRSP wynosiła niemal 3,5%! To fatalne doświadczenie nauczyło mnie, że zawsze warto pytać o pełen zakres kosztów. Wiedza o rzeczywistej stopie procentowej umożliwiła mi wybór oferty, która nie tylko wyglądała atrakcyjnie na papierze, ale także zapewniała korzystne warunki spłaty w dłuższej perspektywie.

Nie można też zapominać, że wspomniana stawka ma kluczowe znaczenie, ponieważ wpływa na wiele aspektów mojego życia. Każda złotówka zaoszczędzona na racie to więcej pieniędzy na inne przyjemności, inwestycje czy oszczędności. Dlatego przemyślenie tej kwestii to nie tylko sprawa finansów, ale także moje osobiste poczucie bezpieczeństwa. Już teraz odczuwam, że podejmując świadome decyzje, tworzę lepszą przyszłość dla siebie i mojej rodziny.

Termin |

Opis |

|---|---|

Rzeczywista roczna stopa procentowa (RRSP) |

Kluczowy wskaźnik, który pozwala zrozumieć całkowity koszt kredytu hipotecznego w ciągu roku, uwzględniający oprocentowanie oraz dodatkowe koszty. |

Porównanie ofert |

RRSP umożliwia rzetelne porównanie różnych ofert banków, co pomaga uniknąć pułapek ukrytych kosztów. |

Wpływ niskiego oprocentowania |

Niskie oprocentowanie może w rzeczywistości prowadzić do wyższych wydatków całkowitych, co może być ukryte w RRSP. |

Przykład oferty |

Bank reklamował oprocentowanie 1,8%, podczas gdy RRSP wynosiła niemal 3,5%, co podkreśla ważność pytania o pełne koszty. |

Znaczenie RRSP |

RRSP wpływa na osobiste finanse, oszczędności i poczucie bezpieczeństwa, ponieważ każda zaoszczędzona złotówka to więcej pieniędzy na inne aspekty życia. |

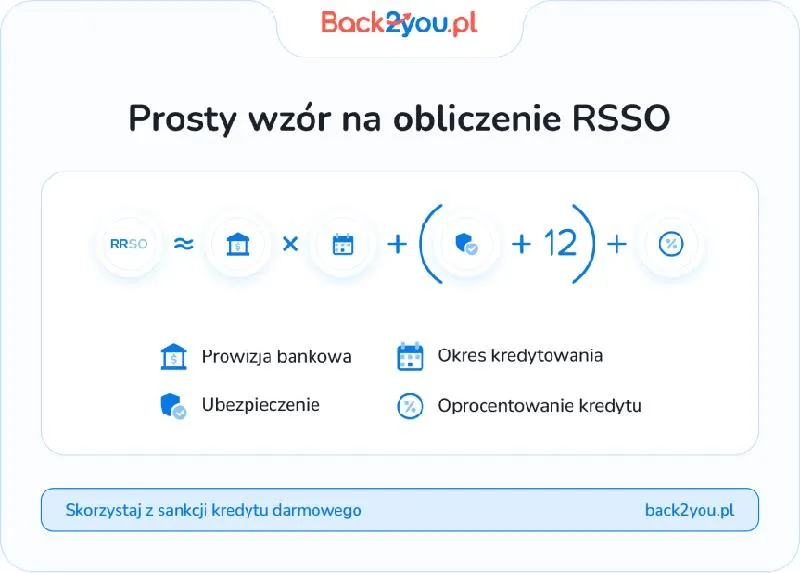

Co warto wiedzieć o Rzeczywistej Rocznej Stopie Oprocentowania przy kredycie hipotecznym?

Rzeczywista Roczna Stopa Oprocentowania (RRSO) stanowi kluczowy wskaźnik, który umożliwia zrozumienie całkowitego kosztu kredytu hipotecznego. Poniżej przedstawiamy najważniejsze informacje, które pomogą Ci świadomie podjąć decyzję podczas wyboru oferty kredytowej.

- RRSO obejmuje wszystkie koszty – Zrozumienie, że RRSO odnosi się nie tylko do samego oprocentowania, lecz także do innych opłat, takich jak prowizje, ubezpieczenia czy koszty notarialne, ma ogromne znaczenie. Zdecydowanie warto analizować, jakie elementy składają się na całkowite koszty kredytu, aby uniknąć nieprzyjemnych niespodzianek.

- Różnice w ofertach – Warto wiedzieć, że RRSO może znacznie różnić się pomiędzy bankami, nawet przy podobnych warunkach kredytu. Analizując oferty, zwróć uwagę nie tylko na wysokość RRSO, ale również na szczegółowe informacje dotyczące kosztów, które mogą wpłynąć na ostateczną kwotę do spłaty.

- Znaczenie terminu umowy – Warto uwzględnić, że RRSO oblicza się na podstawie określonych założeń, z których ważnym czynnikiem jest długość trwania umowy. Dłuższe okresy kredytowania mogą skutkować wyższymi całkowitymi kosztami, mimo że miesięczne raty mogą wydawać się niższe. Dlatego istotnie warto przemyśleć odpowiedni okres spłaty.

Jak obliczyć RRSO i co naprawdę oznacza dla kredytobiorcy?

W poniższej liście znajdziesz szczegółowe kroki, które pozwolą Ci obliczyć Rzeczywistą Roczną Stopę Oprocentowania (RRSO) oraz zrozumieć, jakie ma ona znaczenie dla kredytobiorcy. Zastosowanie się do tych wskazówek ułatwi Ci ocenę ofert kredytowych i pomoże w podjęciu świadomej decyzji finansowej.

- Zbierz wszystkie niezbędne informacje dotyczące kredytu. Przed rozpoczęciem obliczeń upewnij się, że masz dostęp do takich danych jak wysokość kredytu, okres kredytowania, oprocentowanie nominalne, prowizje oraz inne opłaty związane z udzieleniem kredytu. Wszystkie te elementy mają wpływ na końcowy wynik RRSO.

- Oblicz całkowity koszt kredytu. Dodaj wszystkie dodatkowe koszty związane z kredytem, takie jak prowizje, opłaty administracyjne czy ubezpieczenia. Następnie sumuj je z całkowitą kwotą, którą zamierzasz pożyczyć. Taki krok pomoże Ci określić całkowity koszt kredytu przez cały okres jego trwania.

- Określ wysokość miesięcznej raty kredytu. Aby to zrobić, skorzystaj z kalkulatora kredytowego lub wzoru obliczeniowego. Wprowadź swoje oprocentowanie nominalne oraz okres kredytowania w miesiącach, co pozwoli Ci ustalić, ile będziesz płacić co miesiąc. Pamiętaj, że ta rata powinna uwzględniać zarówno część odsetkową, jak i kapitałową.

- Oblicz RRSO według wzoru. Wykorzystaj wzór matematyczny do obliczenia RRSO, który uwzględnia wszystkie koszty oraz wysokość rat. Możesz także skorzystać z dostępnych kalkulatorów online, które znacznie uproszczą ten proces. Staraj się uwzględniać wszystkie wydatki oraz raty, aby uzyskany wynik był jak najbardziej precyzyjny.

- Analizuj RRSO w kontekście ofert kredytowych. Porównaj RRSO różnych ofert kredytowych, aby ocenić, która z nich jest najkorzystniejsza. Nie zapominaj, że niższa RRSO nie zawsze oznacza lepsze warunki, dlatego zwróć szczególną uwagę na inne aspekty umowy kredytowej.

Porównanie RRSO między ofertami banków: na co zwrócić uwagę?

W poniższej liście znajdziesz kluczowe aspekty, na które warto zwrócić uwagę przy porównywaniu Rzeczywistej Rocznej Stopy Oprocentowania (RRSO) ofert banków. Szczegółowe informacje dotyczące istotnych elementów, które mogą mieć wpływ na ostateczny koszt kredytu lub pożyczki, zostały przygotowane z myślą o Tobie.

- Rodzaj oprocentowania: Ważnym krokiem jest zrozumienie różnicy między oprocentowaniem stałym a zmiennym. W przypadku oprocentowania stałego, zyskujesz gwarancję niezmienności kosztów przez cały czas trwania kredytu, co znacznie ułatwia planowanie budżetu. Natomiast oprocentowanie zmienne, które może się dostosowywać do sytuacji na rynku, wiąże się z ryzykiem zwiększenia wydatków w przyszłości.

- Inne koszty związane z kredytem: Rzeczywista Roczna Stopa Oprocentowania nie ogranicza się jedynie do oprocentowania; obejmuje także dodatkowe koszty, takie jak prowizje, opłaty za przygotowanie dokumentacji oraz ubezpieczenia. Dlatego, porównując oferty, warto dokładnie przeanalizować wszystkie składniki RRSO i zapoznać się z dodatkowymi wydatkami, które mogą się pojawić przy zaciąganiu kredytu.

- Okres kredytowania: Czas trwania kredytu ma istotny wpływ na wysokość RRSO oraz całkowity koszt, który poniesiesz. Krótszy okres kredytowania zazwyczaj wiąże się z wyższymi ratami, ale także z mniejszym całkowitym kosztem odsetek. Z drugiej strony, dłuższy okres może obniżać miesięczne raty, jednak prowadzi do wyższych całkowitych wydatków na kredyt. Dlatego tak ważne jest dostosowanie okresu kredytowania do własnych możliwości finansowych.

Rola RRSO w podejmowaniu decyzji o wyborze kredytu hipotecznego

Gdy nadszedł moment, w którym zdecydowałem się na zakup własnego mieszkania, wyzwanie związane z wyborem odpowiedniego kredytu hipotecznego wydawało się ogromne. Jeśli interesuje cię więcej, odkryj, jak łatwo obliczyć ratę kredytu na 30 tysięcy. Na rynku istnieje wiele ofert, a różnice pomiędzy nimi mogą być naprawdę zaskakujące. W tym gąszczu przepisów oraz wartości, które wpływają na każdy zaciągnięty kredyt, Rzeczywista Roczna Stopa Oprocentowania, znana jako RRSO, stała się moim najlepszym przyjacielem. To właśnie ona umożliwia porównanie ofert kredytowych w jednolity sposób, co znacząco ułatwia podjęcie właściwej decyzji.

RRSO, będąca wskaźnikiem obrazującym całkowity koszt kredytu w ujęciu rocznym, okazała się niezwykle pomocna. Dzięki niej dostrzegłem, że sama stopa procentowa to jedynie wierzchołek góry lodowej. Opłaty dodatkowe, takie jak prowizje oraz ubezpieczenia, mogą znacząco wpłynąć na ostateczną kwotę do spłaty. Pewnego dnia, kiedy przeglądałem oferty banków, zrozumiałem, że nie wystarczy jedynie skupić się na wysokości oprocentowania. To właśnie RRSO umożliwiło mi dostrzeganie, które kredyty okażą się korzystniejsze na dłuższą metę.

Rzeczywista Roczna Stopa Oprocentowania to klucz do zrozumienia kosztów kredytu

Należy również podkreślić, że RRSO nie jest jedynie prostym wskaźnikiem, ale w pełni użytecznym narzędziem, które pomaga w zrozumieniu warunków umowy. Gdy decydowałem, gdzie zainwestować swoje ciężko zarobione pieniądze, analizowałem nie tylko same cyferki, ale także to, co się za nimi kryje. Dzięki RRSO mogłem lepiej ocenić oferty banków, które często eksponują niskie oprocentowanie, jednak rzadko wspominają o wysokich prowizjach. Biorąc to wszystko pod uwagę, zyskałem pełniejszy obraz sytuacji i miałem możliwość podejmowania świadomych decyzji, jednocześnie unikając pułapek reklamowych.

Na koniec przekonałem się, że RRSO to nie tylko liczba, którą wystarczy wkleić do formularza. To mój kompas finansowy, prowadzący mnie przez zawirowania kredytowego świata. Zrozumienie Rzeczywistej Rocznej Stopy Oprocentowania dało mi poczucie pewności, że wybierając kredyt hipoteczny, podejmuję mądrą decyzję, która zabezpiecza moją przyszłość. Dzięki temu czuję, że nie tylko kupuję mieszkanie, ale również inwestuję w spokój oraz stabilność swojego życia.

Ciekawostką jest fakt, że Rzeczywista Roczna Stopa Oprocentowania (RRSO) może się różnić w zależności od długości okresu kredytowania – krótsze okresy mogą wiązać się z wyższą RRSO ze względu na wyższe miesięczne raty, co sprawia, że istotne jest porównywanie ofert na równych zasadach, stosując ten sam okres kredytowania. Pozostając przy temacie, przeczytaj, aby odkryć tajemnice pomiaru inflacji.