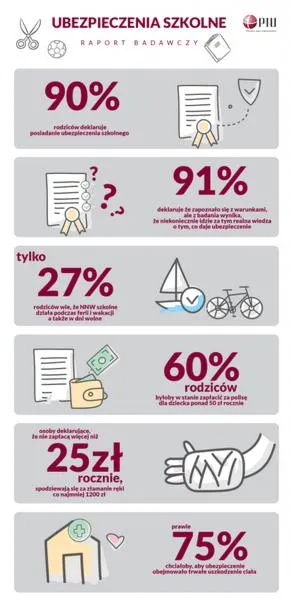

Ubezpieczenie szkolne stanowi niezwykle ważny element, który zabezpiecza nasze dzieci na etapie nauki oraz podczas różnorodnych aktywności poza szkołą. Zwykle obowiązuje przez cały rok, co wiąże się z realizacją programu szkolnego oraz letnimi wyjazdami. Dobrze dobrana polisa przynosi rodzicom spokój ducha, ponieważ w razie nieszczęśliwego wypadku można liczyć na odpowiednią pomoc finansową. Dlatego warto zainwestować w ten rodzaj ubezpieczenia, które odgrywa kluczową rolę w ochronie zdrowia naszych pociech.

- Ubezpieczenie szkolne zazwyczaj trwa przez cały rok, obejmując czas nauki oraz letnie wyjazdy.

- Polisa chroni uczniów przed uszkodzeniami ciała i skutkami nieszczęśliwych wypadków.

- Możliwość dostosowania ubezpieczenia do indywidualnych potrzeb dziecka, w tym opcje dla sportów ekstremalnych.

- Ubezpieczenia grupowe są tańsze, ale mogą ograniczać zakres ochrony w porównaniu z polisami indywidualnymi.

- Ubezpieczenia indywidualne oferują większą elastyczność i szerszy zakres usług.

- Wysokość odszkodowania różni się w zależności od rodzaju polisy i sumy ubezpieczenia.

- Polisy NNW dla dzieci mogą obejmować także wsparcie w przypadku poważnych chorób oraz pomoc w codziennych wyzwaniach zdrowotnych.

Polisa szkolna obejmuje wiele sytuacji

W ramach ubezpieczenia szkolnego, nasi milusińscy znajdują się pod ochroną w licznych sytuacjach. Polisa ta zabezpiecza m.in. przed uszkodzeniami ciała, takimi jak złamania, skręcenia czy oparzenia. Co ważne, ochrona obejmuje także skutki nieszczęśliwych wypadków, w tym ugryzienia przez zwierzęta lub ukąszenia owadów. Możemy liczyć na zwrot kosztów leczenia, które obejmują wizyty lekarskie, badania oraz zakup niezbędnych leków. W sytuacji, gdy dziecko potrzebuje protezy albo okularów, także istnieje możliwość uzyskania odszkodowania, co stanowi cenną pomoc w trudnych chwilach.

Elastyczne opcje ubezpieczenia szkolnego

Niezależnie od tego, czy wybierzemy polisę grupową, czy zdecydujemy się na indywidualne ubezpieczenie, warto dostosować zakres ochrony do specyficznych potrzeb naszego dziecka. Gdy Twoja pociecha bierze udział w różnorodnych aktywnościach, takich jak sporty ekstremalne, z pewnością warto rozważyć dodatkowe opcje ochrony. Polisa szkolna często oferuje także wsparcie w przypadku poważnych chorób, co zapewnia pełniejsze zabezpieczenie. Takie ubezpieczenie przynosi nie tylko spokój rodzica, ale również komfort dla dziecka, które ma świadomość, że jest pod ochroną.

| Informacje o ubezpieczeniu szkolnym | |

|---|---|

| Okres trwania polisy | Jedno rok (cały rok szkolny oraz letnie wyjazdy) |

| Zakres ochrony |

|

| Elastyczność oferty | Możliwość wyboru polisy grupowej lub indywidualnej |

| Dodatkowe opcje ochrony | Wsparcie w przypadku poważnych chorób oraz opcje dla sportów ekstremalnych |

| Korzyści dla rodziców | Spokój ducha oraz zapewnienie ochrony zdrowia dziecka |

Rodzaje ubezpieczeń szkolnych — indywidualne versus grupowe

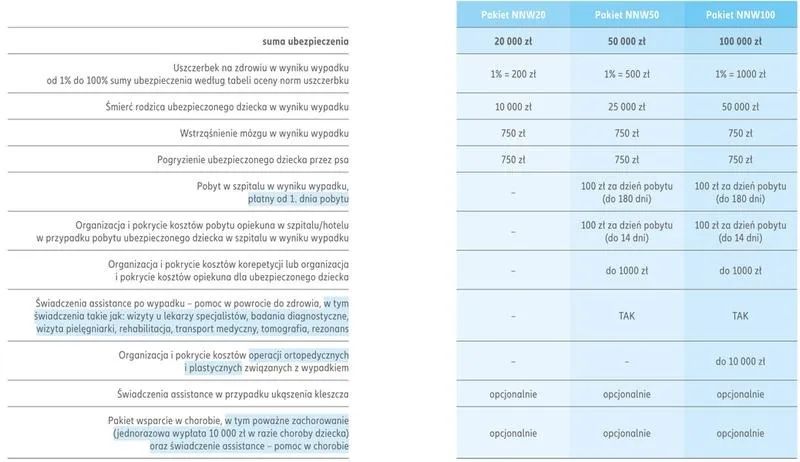

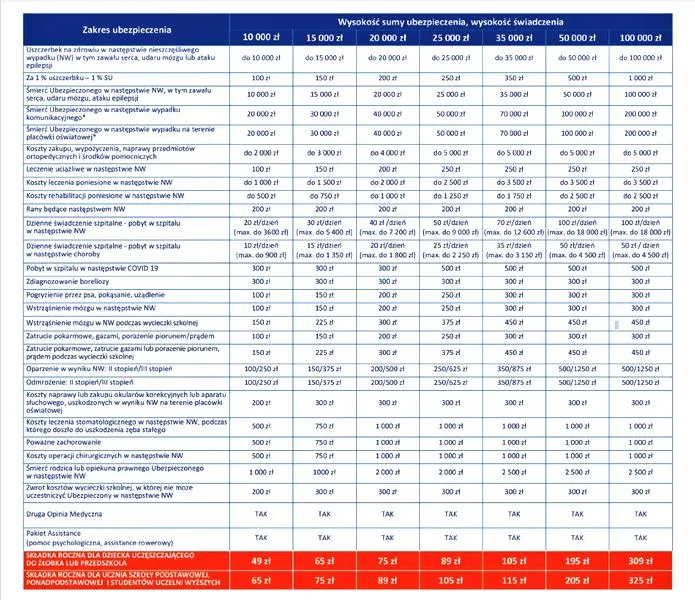

W świecie ubezpieczeń szkolnych stajemy przed dylematem dotyczącym wyboru: czy postawić na polisę indywidualną, czy może grupową? Oba rodzaje oferują różne zalety oraz wady, które trzeba dokładnie przemyśleć, zanim dokonamy ostatecznej decyzji. Ubezpieczenia grupowe, najczęściej proponowane przez placówki oświatowe, kuszą atrakcyjnymi cenami — ich koszt waha się od 50 zł do 200 zł rocznie, co czyni je zazwyczaj bardziej przystępnymi dla rodziców. Niemniej jednak, liczba osób objętych taką polisą może wpłynąć na ograniczenie zakresu ochrony, a niektóre ubezpieczenia mogą nie obejmować poważnych urazów czy chorób. Choć taka forma ubezpieczenia bywa wygodna i szybka, często kończy się na minimalnej ochronie.

W przeciwieństwie do polis grupowych, ubezpieczenia indywidualne oferują większą elastyczność, pozwalając lepiej dostosować ofertę do specyficznych potrzeb naszego dziecka. Jak już dotykamy tego tematu to sprawdź, jak szybko zweryfikować termin ważności ubezpieczenia. Kluczowym atutem tego rozwiązania jest możliwość wyboru summy ubezpieczenia, która zazwyczaj wynosi od 10 000 zł do 100 000 zł. Dzięki temu możemy skutecznie chronić nasze dzieci nie tylko przed nieszczęśliwymi wypadkami, ale także przed uszczerbkiem na zdrowiu związanym z chorobami, co staje się nieocenione w obliczu poważnych dolegliwości. Dodatkowo, warto wziąć pod uwagę, że polisa indywidualna zazwyczaj zapewnia szerszy zakres usług, na przykład możliwość zwrotu kosztów leczenia po wypadkach czy uprawianiu sportów, co stanowi ogromny plus dla aktywnych dzieci.

Ubezpieczenia grupowe są wygodne, ale mają swoje ograniczenia

Podczas wyboru ubezpieczenia szkolnego, szczególnie ważne stają się dla mnie odszkodowania, jakie możemy otrzymać w przypadku zaistnienia zdarzenia. Na przykład, w ubezpieczeniach grupowych, świadczenie za uszczerbek na zdrowiu może wynosić od 10% do 200% sumy ubezpieczenia. Z kolei w przypadku polis indywidualnych, niektóre towarzystwa proponują wypłaty dochodzące nawet do 400% sumy ubezpieczenia w sytuacji śmierci dziecka. Jeśli zgłębiasz tę tematykę to odkryj, jak szybko możesz otrzymać pieniądze z Allianz po urodzeniu dziecka. Bez wątpienia, warto zwrócić uwagę na te różnice, ponieważ mogą one decydować o wysokości wsparcia, które możemy uzyskać w trudnych chwilach. Dokonując zestawienia wszystkich opcji oraz świadczeń, zyskujemy pełen obraz sytuacji, co pozwala nam uniknąć nieprzyjemnych niespodzianek.

Podsumowując, wybór między ubezpieczeniem indywidualnym a grupowym to nie tylko kwestia ceny; to także zagadnienie dotyczące zakresu oferowanej ochrony. Skoro już tu trafiłeś to sprawdź, jakie są koszty ubezpieczenia od kradzieży i jak je obniżyć. Z pewnością, podejmując tę decyzję, warto spojrzeć na potrzeby dziecka, jego aktywności oraz potencjalne zagrożenia. Wspólnymi siłami z innymi rodzicami możemy zrozumieć, które opcje najlepiej odpowiadają naszemu stylowi życia i zapewniają odpowiednią ochronę. W końcu zdrowie oraz bezpieczeństwo naszych dzieci są najważniejsze, a wybór odpowiedniego ubezpieczenia to krok w stronę spokojniejszej przyszłości.

Na poniższej liście przedstawiamy kluczowe różnice między ubezpieczeniami grupowymi a indywidualnymi:

- Zakres ochrony: Ubezpieczenia indywidualne oferują szerszy zakres usług.

- Cena: Ubezpieczenia grupowe są zazwyczaj tańsze.

- Elastyczność: Polisy indywidualne pozwalają lepiej dopasować sumę ubezpieczenia.

- Odszkodowania: Wartości odszkodowań mogą się znacznie różnić między tymi polisami.

Ciekawostką jest to, że w niektórych przypadkach ubezpieczenia indywidualne mogą obejmować również ubezpieczenie od nieszczęśliwych wypadków podczas wyjazdów szkolnych czy obozów, co często nie jest dostępne w polisach grupowych.

Odszkodowanie z ubezpieczenia szkolnego — jak obliczyć wysokość świadczenia?

W poniższej liście przedstawiam kroki, które warto podjąć, aby skutecznie obliczyć wysokość świadczenia odszkodowawczego z ubezpieczenia szkolnego. Dokładne opisy każdego kroku mają na celu ułatwienie zrozumienia tego procesu oraz pomoc w uzyskaniu należnego odszkodowania.

- Sprawdzenie polisy ubezpieczeniowej: Na początku powinieneś dokładnie zapoznać się z dokumentacją polisy szkolnej. Upewnij się, jakie szczegóły dotyczą sumy ubezpieczenia oraz które rodzaje zdarzeń objęte są ochroną. Zwróć również uwagę na ogólne warunki ubezpieczenia (OWU), które powinny zawierać tabele uszkodzeń ciała oraz wytyczne dotyczące procentów odszkodowania za konkretne urazy.

- Ustalenie rodzaju urazu i jego procentowego uszczerbku: W przypadku nieszczęśliwego wypadku skontaktuj się z lekarzem, który oceni rodzaj urazu i określi procentowy uszczerbek na zdrowiu. To kluczowy element, ponieważ wysokość wypłacanego odszkodowania uzależniona jest od stwierdzonego uszczerbku. Zazwyczaj lekarz wystawia stosowne zaświadczenie lub orzeczenie medyczne, które będziesz potrzebować w dalszym procesie.

- Obliczenie wysokości odszkodowania: Po ustaleniu procentowego uszczerbku na zdrowiu oraz sumy ubezpieczenia możesz przystąpić do obliczenia wysokości świadczenia. Na przykład, jeśli suma ubezpieczenia wynosi 50 000 zł, a ustalony uszczerbek to 20%, przysługuje Ci 10 000 zł odszkodowania. Pamiętaj, że różne rodzaje urazów mogą wiązać się z odmiennymi procentami, dlatego warto dokładnie sprawdzić skale określające wysokość świadczeń.

- Zgłoszenie roszczenia do ubezpieczyciela: Kiedy masz już wszystkie niezbędne informacje i dokumenty, zgłoś roszczenie do towarzystwa ubezpieczeniowego. Wypełnij formularz zgłoszeniowy, dołącz orzeczenie lekarskie oraz wszelkie inne dokumenty potwierdzające doznany uraz i związane z nim koszty (na przykład rachunki za wizyty lekarskie czy zakup leków). Upewnij się, że wszystko jest czytelne i zgodne z wymaganiami ubezpieczyciela.

- Oczekiwanie na decyzję ubezpieczyciela: Po złożeniu wniosku towarzystwo ubezpieczeniowe ma określony czas na rozpatrzenie Twojego roszczenia. W tym okresie mogą być wymagane dodatkowe informacje lub dokumenty. Bądź przygotowany, aby szybko uzupełnić brakujące dane, jeśli zajdzie taka potrzeba. Po rozpatrzeniu wniosku otrzymasz decyzję oraz informację o wysokości przyznanego odszkodowania.

Dodatkowe korzyści wynikające z ubezpieczenia NNW dla dzieci

Ubezpieczenie NNW dla dzieci często wywołuje gorące dyskusje wśród rodziców. Zazwyczaj myślimy o nim w kontekście typowych wypadków, jednak warto spojrzeć na tę kwestię szerzej, ponieważ nasze dzieci, zarówno w szkole, jak i na placu zabaw, mogą przeżyć różnorodne urazy. Każde zdarzenie wiąże się z odszkodowaniem, które może sięgać znaczących kwot. Te pieniądze mogą być nieocenioną pomocą w trudnych momentach, gdy nasze dziecko potrzebuje natychmiastowej opieki medycznej lub rehabilitacji.

Co więcej, dodatkowym atutem ubezpieczenia NNW są świadczenia związane z nieprzewidzianymi sytuacjami, takimi jak choroby czy inne stany zdrowotne. Dzięki polisie możemy liczyć na wsparcie, gdy nasza pociecha doświadczy poważnego zachorowania, na przykład cukrzycy typu I. Oprócz tego możemy uzyskać fundusze na pokrycie wizyt u lekarzy, a nawet zakupu niezbędnych urządzeń, takich jak pompy insulinowe. W efekcie, ubezpieczenie staje się nie tylko zabezpieczeniem przed nieszczęśliwymi wypadkami, ale również wsparciem w codziennych wyzwaniach zdrowotnych naszych dzieci.

Ubezpieczenie NNW obejmuje wiele rodzajów wsparcia i usług

Polisy NNW cechuje elastyczność, co pozwala na dostosowanie ich do różnych potrzeb dzieci. W przypadku nieszczęśliwego wypadku możemy liczyć na zwrot kosztów leczenia, zarówno w szpitalu, jak i podczas wizyt u specjalistów. Warto także mieć na uwadze, że odszkodowanie obejmuje również wydatki na zakup lub naprawę okularów, aparatów słuchowych, a nawet protez, co ma kluczowe znaczenie w sytuacjach, gdy dziecko doznało urazu. Dzięki temu, zyskujemy możliwość zabezpieczenia nie tylko zdrowia naszego dziecka, ale także jego komfortu życia na co dzień.

Długotrwałe uszczerbki na zdrowiu, takie jak trudności w nauce związane z wypadkiem czy inne dolegliwości, mogą również otrzymać ochronę. Co więcej, polisy te często oferują dodatkowe świadczenia na wypadek pobytu w szpitalu lub czasowej niezdolności do nauki. W związku z tym, ubezpieczenie NNW staje się wszechstronnym wsparciem dla rodziców, którzy pragną zapewnić swoim dzieciom bezpieczeństwo i spokój mimo niepewności, jaką przynosi życie. To z pewnością inwestycja w przyszłość, która pomoże nam uniknąć wielu zmartwień, a jednocześnie stanowi proste rozwiązanie w trudnych sytuacjach.