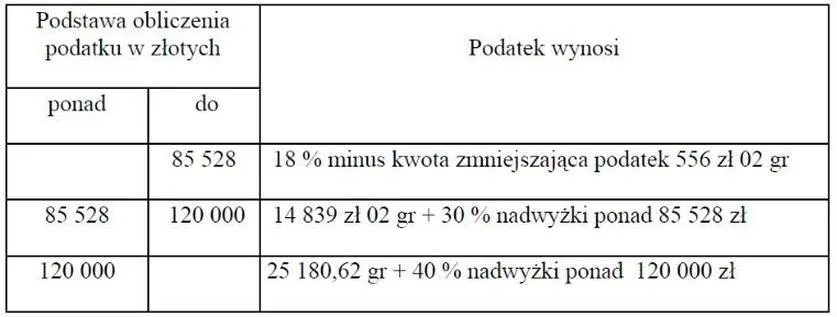

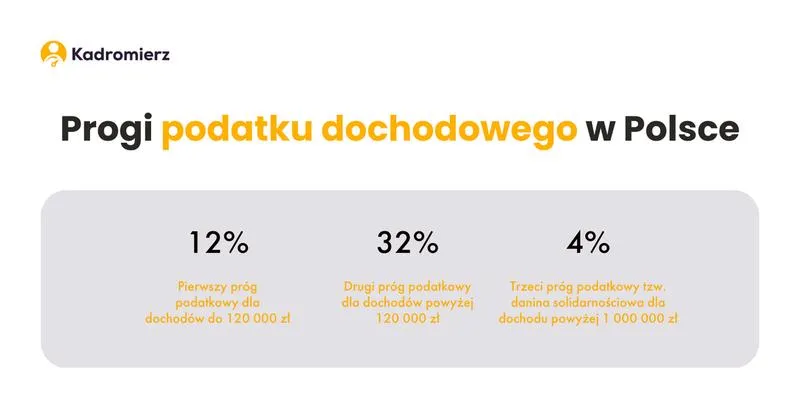

Podatek progresywny to temat, który nieustannie wzbudza wiele emocji oraz kontrowersji. Warto jednak zauważyć, że dla wielu przedsiębiorców ten rodzaj opodatkowania stanowi kluczowe narzędzie, które umożliwia efektywne zarządzanie zobowiązaniami podatkowymi. W Polsce podatek progresywny funkcjonuje na zasadzie, że wyższe dochody wiążą się z wyższą stawką podatku. Obecnie mamy dwa progi: dla dochodów do 120 000 zł płacimy 12%, natomiast dla dochodów powyżej tej kwoty stawka wynosi 32%. W ten sposób osoby o niższych dochodach nie muszą zmagać się z takimi samymi stawkami, co powinno ułatwiać im codzienne życie.

Obliczanie podatku dochodowego na zasadach ogólnych może wydawać się złożone, zwłaszcza dla początkujących przedsiębiorców. Dlatego, gdy zaczynam swoje obliczenia, najpierw odejmuję koszty uzyskania przychodu od całkowitych przychodów, co pozwala mi ustalić dochód. Następnie redukuję wszelkie składki na ubezpieczenie społeczne, co dodatkowo zmniejsza podstawę opodatkowania. Po określeniu tej podstawy stosuję odpowiednie stawki procentowe, co prowadzi mnie do obliczenia należnego podatku. Zawsze pamiętam na końcu uwzględnić kwotę zmniejszającą podatek, która obecnie wynosi 3 600 zł.

Obliczenia w praktyce jako kluczowy element zarządzania podatkami

Widzimy, że proces obliczania podatku dochodowego wymaga dużej precyzji i systematyczności. Warto nadmienić, że przegapienie terminu wpłaty zaliczki może skutkować nagłymi problemami oraz karami finansowymi. Dlatego korzystam z programów do fakturowania i księgowości, które automatyzują obliczenia oraz przypominają o terminach płatności. Znajomość tych mechanizmów przynosi mi spokój oraz pewność, że wszystko jest w porządku z moimi zobowiązaniami wobec skarbówki.

Planowanie podatków to nie tylko obowiązek, ale także szansa na rozwój firmy. Świadomość regulacji pozwala na lepsze zarządzanie finansami.

Nie możemy także zapominać o odpowiednim planowaniu finansów naszej firmy. Regularne analizowanie dochodów i wydatków umożliwia mi dostrzeganie momentów, gdy mogę spodziewać się przekroczenia progu podatkowego. Dzięki temu mam możliwość wcześniejszego dostosowania wydatków lub zainwestowania w inne formy działalności, co pozwala uniknąć nieprzyjemnych niespodzianek na koniec roku podatkowego. W rezultacie zarządzanie podatkiem progresywnym staje się mniej stresujące, a ja zyskuję więcej czasu na rozwój mojego biznesu.

Jak obliczyć podatek dochodowy? Przewodnik krok po kroku

W poniższym przewodniku znajdziesz szczegółowe instrukcje dotyczące obliczania podatku dochodowego dla przedsiębiorców. Kluczowe kroki, które opisujemy, pomogą Ci prawidłowo ustalić wysokość zaliczki na podatek dochodowy w różnych formach opodatkowania. Przedstawione punkty zawierają istotne informacje, które mogą być niezwykle pomocne w codziennej działalności gospodarczej.

-

Określ rodzaj przychodu oraz koszty uzyskania przychodu

Zanim rozpoczniesz obliczenia, koniecznie określ swoje przychody oraz koszty, które poniosłeś w celu ich uzyskania. Sumuj przychody narastająco od początku roku, a koszty muszą być ściśle związane z prowadzoną działalnością gospodarczą. Ustal te kwoty przed dalszymi obliczeniami, ponieważ stanowią one fundament wysokości Twojego dochodu. -

Oblicz dochód

Obliczenia dochodu dokonasz, odejmując od przychodu łączne koszty uzyskania przychodu. Możesz skorzystać z wzoru: Dochód = Przychód - Koszty. Warto również uwzględnić straty z lat ubiegłych, które dodatkowo pomniejszą Twój dochód. -

Określ podstawę opodatkowania

Aby obliczyć podstawę opodatkowania, odejmij od dochodu łączne składki na ubezpieczenie społeczne oraz, w przypadku niektórych form opodatkowania, składki na ubezpieczenie zdrowotne (jeśli nie zostały one zaliczone do kosztów). Podstawą opodatkowania staje się dochód zaokrąglony do pełnych złotych. -

Mnożenie przez odpowiednią stawkę podatkową

Na tym etapie pomnożysz podstawę opodatkowania przez odpowiednią stawkę podatkową. W przypadku podatku liniowego zastosuj stałą stawkę 19%. Natomiast dla podatku progresywnego obowiązują stawki: 12% dla dochodu do 120 000 zł i 32% dla kwot powyżej tej wartości. Otrzymasz w ten sposób kwotę należnego podatku. -

Odliczenia od należnego podatku

Odejmij od wcześniej obliczonego podatku kwotę zapłaconych składek na ubezpieczenie zdrowotne (7,75% podstawy opodatkowania, nie całą składkę). Dzięki temu obliczysz kwotę podatku do zapłaty w urzędach skarbowych. -

Ustal kwotę zaliczki

Aby określić zaliczkę, odejmij zapłacone zaliczki z poprzednich miesięcy od naliczonego podatku. Tak obliczona kwota zaliczki powinna być zaokrąglona do pełnych złotych i wpłacona do urzędów skarbowych zgodnie z obowiązującymi terminami.

| Próg dochodu (zł) | Stawka podatkowa (%) |

|---|---|

| Do 120 000 | 12 |

| Powyżej 120 000 | 32 |

| Krok obliczeń | Opis |

|---|---|

| 1 | Odejmnij koszty uzyskania przychodu od całkowitych przychodów |

| 2 | Redukcja składek na ubezpieczenie społeczne |

| 3 | Obliczenie podstawy opodatkowania |

| 4 | Stosowanie odpowiednich stawek procentowych |

| 5 | Obliczenie należnego podatku |

| 6 | Uwzględnienie kwoty zmniejszającej podatek (3 600 zł) |

Jak obliczyć dochód do opodatkowania dla różnych form opodatkowania?

Obliczanie dochodu do opodatkowania to temat, który często przysparza kłopotów osobom prowadzącym działalność gospodarczą. Przede wszystkim musimy ustalić, jaką formę opodatkowania wybieramy, a do najpopularniejszych opcji należą: podatek progresywny, podatek liniowy oraz ryczałt ewidencjonowany. Każda z tych form ma swoje zastrzeżenia oraz mechanizmy obliczania dochodu, co w pierwszej chwili może być mylące.

W przypadku podatku progresywnego, który jest typowy dla wielu przedsiębiorstw, obowiązują stawki uzależnione od wysokości dochodu. Rozpoczynamy od przychodu, od którego odejmujemy koszty uzyskania, co daje nam ostateczny dochód. Następnie możemy odliczyć składki na ubezpieczenia społeczne oraz ewentualne straty z lat ubiegłych. Ważne jest również, abyśmy nie zapomnieli o tzw. kwocie zmniejszającej podatek. Jeżeli masz czas i chęci to sprawdź, jak rozliczyć niemiecki podatek w Polsce. W przeciwieństwie do tego, w przypadku stawek podatku liniowego cała procedura okazuje się nieco prostsza, gdyż stosujemy stałą stawkę. Tu również odliczamy składki na ubezpieczenia, jednak w tym przypadku nie ma kwoty wolnej od podatku, co może wpływać na nasz ogólny bilans finansowy.

Obliczenia w ryczałcie są najbardziej uproszczone

Decydując się na ryczałt, zyskujemy prostszą rzeczywistość podatkową. W tej formie opodatkowania liczymy jedynie przychody, co oznacza, że nie interesują nas poniesione koszty, co znacząco upraszcza całe obliczenia. Dodatkowo możemy pomniejszyć nasz podatek o składki na ubezpieczenia społeczne oraz część składek zdrowotnych. Oczywiście warto zauważyć, że istnieją różne stawki ryczałtowe, które różnią się w zależności od rodzaju wykonywanej działalności, co także powinno zostać uwzględnione podczas wyliczeń.

Chociaż te mechanizmy mogą wydawać się skomplikowane na początku, z czasem obliczenia stają się znacznie prostsze. Kluczowe dla nas jest zrozumienie zasad obliczania podstawy opodatkowania, jak również umiejętność wykorzystania dostępnych odliczeń. Warto także na bieżąco śledzić zmiany w przepisach, gdyż mogą one znacząco wpływać na nasze zobowiązania podatkowe. Pamiętajmy, że mamy obowiązek dbać o swoje finanse oraz odpowiednio je rozliczać, aby uniknąć nieprzyjemnych niespodzianek pod koniec roku.

Czy wiesz, że przejście z podatku progresywnego na liniowy może być korzystne dla przedsiębiorców, którzy osiągają wyższe dochody? W takim przypadku, mimo braku kwoty wolnej od podatku, stała stawka 19% często okazuje się korzystniejsza niż wyższe stawki w podatku progresywnym.

Ryczałt ewidencjonowany – jak uprościć obliczenia podatku dochodowego?

Ryczałt ewidencjonowany stanowi dla wielu przedsiębiorców wygodne i proste rozwiązanie w obszarze obliczeń podatku dochodowego. Dzięki tej formie opodatkowania nie muszę obawiać się skomplikowanych rozliczeń związanych z kosztami uzyskania przychodu. O podobnych rzeczach pisaliśmy w tym wpisie. W przypadku ryczałtu opodatkowuję jedynie przychody, co znacząco upraszcza cały proces. Oznacza to, że wystarczy mi znać wysokość przychodów, a reszta przebiega gładko i bezproblemowo, co w moim przypadku przekłada się na oszczędność czasu oraz energii.

Bez zbędnych komplikacji w obliczeniach podatkowych

W codziennej działalności kluczową rolę odgrywa ewidencja przychodów. Rejestrując wszystkie przychody, mogę na ich podstawie obliczyć zaliczkę na podatek. Skoro jesteśmy przy tym temacie to sprawdź, jak obliczyć zaliczkę na podatek dochodowy. Co niezwykle istotne, mam także możliwość odliczenia zapłaconych składek na ubezpieczenie społeczne oraz części składek zdrowotnych. Uproszczenie koncentruje się na istotnych aspektach mojej działalności – moich przychodach, a nie na zawirowaniach związanych z kosztami. W rezultacie zyskuję spokój umysłu oraz lepsze zrozumienie swojej sytuacji finansowej.

Korzyści płynące z ryczałtu ewidencjonowanego

Decydując się na ryczałt, unikam zmartwień związanych z skomplikowaną księgowością. Nawet gdy osiągam przychody z różnych źródeł, sytuacja pozostaje prosta. Na koniec miesiąca mogę spokojnie zsumować przychody i wyliczyć podatek, co daje mi poczucie kontroli nad moimi finansami. Znam stawki podatku stosowane do różnych rodzajów działalności, co pozwala mi rozwijać przedsiębiorstwo z mniejszym stresem związanym z obliczeniami. Ryczałt ewidencjonowany to zdecydowanie jeden z najprostszych sposobów zarządzania podatkami dla przedsiębiorców.

Ciekawostką jest, że w przypadku ryczałtu ewidencjonowanego przedsiębiorcy mogą skorzystać z uproszczonej ewidencji przychodów, co oznacza, że nie muszą prowadzić pełnej księgowości ani zawirować się w dokumentacji kosztów, a ich formalności mogą być ograniczone do zaledwie kilku prostych zapisów.

Zaliczki na podatek dochodowy – terminy, obowiązki i zmiany w przepisach

W poniższej liście znajdziesz kluczowe informacje dotyczące "Zaliczek na podatek dochodowy", które mają na celu ułatwienie przedsiębiorcom zrozumienia terminów, obowiązków oraz zmian w przepisach. Każdy punkt zawiera szczegółowy opis kroków, jakie należy podjąć, aby prawidłowo obliczyć i wpłacić zaliczkę na podatek dochodowy.

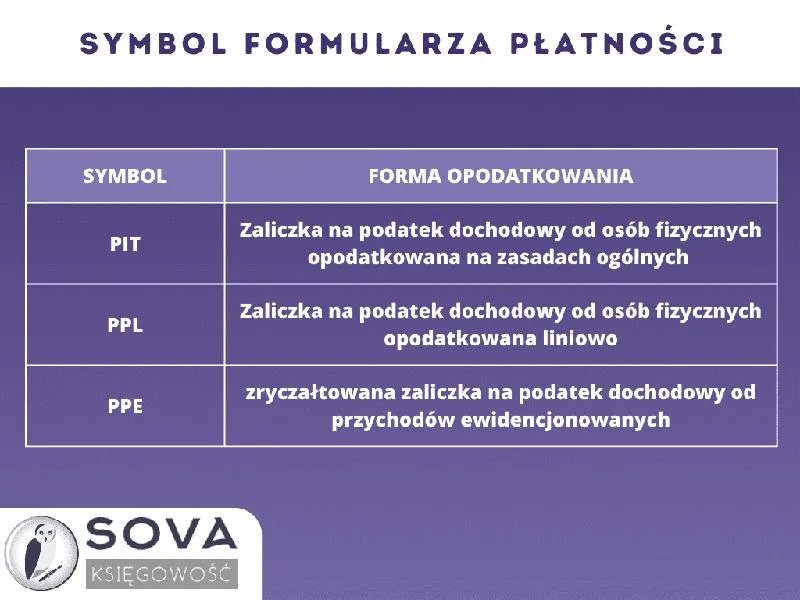

- Rodzaje form opodatkowania: Przedsiębiorcy mogą wybierać spośród różnych form opodatkowania, takich jak podatek progresywny, podatek liniowy oraz ryczałt. Wybór konkretnej formy wpływa na stawki podatkowe oraz zasady obliczania zaliczki. Przykładowo, podatek progresywny wynosi 12% dla dochodu do 120.000 zł, a dla kwoty powyżej tego progu stawka wzrasta do 32%. W przeciwieństwie do tego, podatek liniowy wymaga stałej stawki 19%, a ryczałt opodatkowuje przychody niezależnie od poniesionych kosztów.

- Obliczanie podstawy opodatkowania: Bez względu na wybraną formę opodatkowania, przedsiębiorcy muszą podjąć pewne kroki, aby obliczyć zaliczkę. Najpierw należy od przychodu (narastająco) odjąć koszty uzyskania przychodu, a następnie uwzględnić wszelkie dostępne odliczenia, takie jak składki na ubezpieczenie społeczne i zdrowotne. Uzyskany wynik stanowi podstawę opodatkowania, która następnie wymaga pomnożenia przez odpowiednią stawkę podatku.

- Terminy wpłat zaliczek: Termin wpłaty zaliczki na podatek dochodowy zależy od wybranej metody wpłacania. Kiedy przedsiębiorca wybiera zaliczkę miesięczną, powinna ona zostać opłacona do 20. dnia miesiąca następującego po rozliczanym. Natomiast w przypadku zaliczki kwartalnej, przedsiębiorca musi dokonać wpłaty do 20. dnia pierwszego miesiąca po zakończeniu kwartału. Przestrzeganie tych terminów jest kluczowe, aby uniknąć kar finansowych.

- Zmiany w przepisach podatkowych: W ostatnich latach wprowadzono istotne zmiany, które mają wpływ na opodatkowanie, takie jak zmiana stawek podatkowych oraz możliwość odliczania składek zdrowotnych dla wybranych form opodatkowania. Na przykład, od 2022 roku wprowadzono nową stawkę 12% dla podatników osiągających przychody do 120.000 zł. Zrozumienie tych zmian odgrywa kluczową rolę w efektywnym planowaniu podatkowym.

- Ulga na złe długi: Ta ulga pozwala przedsiębiorcom na pomniejszenie podstawy opodatkowania w przypadku, gdy należności nie zostały uregulowane w terminie 90 dni. Warto z tej możliwości skorzystać, aby zredukować wysokość zaliczek na podatek dochodowy.

Źródła:

- https://sklodowscy.pl/aktualnosci/jak-wylicza-sie-podatek-dochodowy-dla-firm-czesc-ii-85

- https://poradnikprzedsiebiorcy.pl/-jak-obliczyc-podatek-dochodowy

- https://www.generali.pl/praktyczne-generali/wprowadzenie-do-podatku-dochodowego

- https://pragmago.pl/porada/zaliczka-na-podatek-dochodowy-czym-jest-i-jak-ja-obliczyc/

- https://pomoc.wfirma.pl/-zaliczka-na-podatek-dochodowy

Pytania i odpowiedzi

Jakie są stawki podatku dochodowego w Polsce?W Polsce obowiązują dwa progi podatkowe. Dla dochodów do 120 000 zł stawka wynosi 12%, natomiast dla dochodów powyżej tej kwoty stawka wzrasta do 32%.

Jak oblicza się dochód podatkowy?Dochód oblicza się, odejmując od całkowitych przychodów koszty uzyskania przychodu. Wzór na dochód to: Dochód = Przychód - Koszty, co pozwala na ustalenie podstawy opodatkowania.

Co należy uwzględnić przy obliczaniu podstawy opodatkowania?Podstawę opodatkowania oblicza się, odejmując od dochodu łączną kwotę składek na ubezpieczenie społeczne oraz, w niektórych przypadkach, składki na ubezpieczenie zdrowotne. Wynik ten powinien być zaokrąglony do pełnych złotych.

Jakie są konsekwencje przegapienia terminu wpłaty zaliczki na podatek?Przegapienie terminu wpłaty zaliczki na podatek może prowadzić do problemów finansowych oraz nałożenia kar. Dlatego ważne jest, aby przedsiębiorcy stosowali programy do zarządzania finansami, które przypominają o terminach.

Czym jest ulga na złe długi i jak działa?Ulga na złe długi pozwala przedsiębiorcom pomniejszyć podstawę opodatkowania w przypadku, gdy należności nie zostały uregulowane w ciągu 90 dni. Dzięki temu można zredukować wysokość zaliczek na podatek dochodowy, co przynosi korzyści finansowe.