Obliczanie podatku od dywidendy w Polsce może na pierwszy rzut oka wydawać się skomplikowane, ale po zrozumieniu podstawowych zasad, proces staje się znacznie prostszy. Jak już jesteśmy w temacie to poznaj stawki podatku na ryczałcie dla usług budowlanych. Dywidenda, jako część zysku, którą spółka wypłaca swoim akcjonariuszom, podlega opodatkowaniu. W Polsce podatek od dywidendy wynosi 19% i jest zryczałtowany, co oznacza, że spółka automatycznie pobiera go przy wypłacie dywidendy. Dzięki temu inwestorzy nie muszą martwić się o samodzielne rozliczanie tego podatku, co znacznie ułatwia cały proces.

- Obliczanie podatku od dywidendy w Polsce jest prostym procesem po zrozumieniu jego zasad.

- Stawka podatku od dywidendy wynosi 19% i jest zryczałtowana, co oznacza, że spółka odprowadza go automatycznie.

- Dywidendy zagraniczne mogą wymagać dodatkowych obliczeń ze względu na możliwe podwójne opodatkowanie.

- Aby obliczyć podatek, należy pomnożyć wartość dywidendy przez 19% (np. dla 1000 zł podatek wynosi 190 zł).

- Obowiązek odprowadzenia podatku przez spółkę kończy się do 20. dnia miesiąca następującego po wypłacie dywidendy.

- Inwestorzy muszą być świadomi swoich zobowiązań dotyczących dywidend zagranicznych oraz dokumentacji potrzebnej do odliczeń podatkowych.

- Znajomość ulg i zwolnień podatkowych może przynieść inwestorom wymierne korzyści oraz pomóc w optymalizacji zobowiązań podatkowych.

Gdy otrzymuję dywidendę, kwota, która wpłynie na moje konto, uwzględnia już odprowadzony podatek. Jednak warto być świadomym, że spółka musi potrącić 19% od kwoty brutto dywidendy przed jej wypłatą. Na przykład, jeśli spółka ogłasza dywidendę w wysokości 1000 zł, po potrąceniu podatku otrzymam 810 zł. Warto zauważyć, że dywidendy zagraniczne często wymagają dodatkowych obliczeń ze względu na możliwość ich opodatkowania w kraju pochodzenia. Jeżeli cię to ciekawi, dowiedz się, jakie są zasady opodatkowania poddasza użytkowego.

Procedura obliczania podatku od dywidendy

Aby obliczyć podatek od dywidendy, wystarczy zastosować prostą formułę: podatek = wartość dywidendy × 19%. Na przykład dla dywidendy w wysokości 1000 zł obliczenie wygląda w ten sposób: podatek = 1000 zł × 0,19 = 190 zł. Należy pamiętać, że przy dywidendach zagranicznych może zaistnieć konieczność rozliczenia się z podatku w Polsce, co często zależy od umów o unikaniu podwójnego opodatkowania. Przykładowo, w przypadku dywidendy z amerykańskiej spółki, warto zweryfikować wysokość podatku już zapłaconego w USA, ponieważ może to mieć wpływ na nasze zobowiązania w Polsce.

Patrząc na praktyczne aspekty, dobrze jest znać terminy związane z płatnościami i rozliczeniami podatkowymi. Podatki od dywidend pobierane są w momencie ich wypłaty, a spółka ma obowiązek odprowadzenia ich do 20. dnia miesiąca następującego po wypłacie. Posiadając pewność w tych sprawach, możemy skupić się na tym, co najważniejsze – inwestowaniu oraz czerpaniu zysków z dywidend, które stanowią istotny element wielu portfeli inwestycyjnych.

Jak prawidłowo obliczyć podatek od dywidendy? Przewodnik dla inwestorów

W poniższym przewodniku znajdziesz kluczowe etapy, które każdy inwestor powinien przejść, aby skutecznie obliczyć podatek od dywidendy. Te informacje dotyczą zarówno procedur, zasad, jak i ewentualnych ulg podatkowych. Zrozumienie tych kroków pomoże uniknąć błędów w rozliczeniach oraz optymalizować zobowiązania podatkowe.

-

Ustalenie wysokości dywidendy

Na początek inwestor powinien określić wysokość dywidendy wypłaconej przez spółkę. Dywidenda, jako część zysku, przysługuje akcjonariuszowi na podstawie uchwały zgromadzenia wspólników. Warto pamiętać, że wypłata dywidendy nie może przekraczać zysków netto spółki, pomniejszonych o ewentualne straty z lat ubiegłych oraz środki przeznaczone na inne cele, takie jak kapitał zapasowy.

-

Obliczenie podatku od dywidendy

Podstawowa stawka podatku dochodowego od dywidendy wynosi 19%. Aby obliczyć należny podatek, inwestor mnoży wysokość otrzymanej dywidendy przez 0,19. Na przykład, jeśli dywidenda wynosi 1000 zł, podatek wyniesie:

1000 zł × 0,19 = 190 zł. Ponadto warto upewnić się, czy istnieją ulgi lub zwolnienia, które mogą wpłynąć na obliczenia. -

Zrozumienie procedury wypłaty podatku

Podatek od dywidendy spółka potrąca przed jej wypłatą. Spółka ma obowiązek przekazać zmniejszoną kwotę na konto akcjonariusza oraz odprowadzić pobrany podatek do Urzędu Skarbowego. Termin płatności wynosi do 20. dnia miesiąca następującego po pobraniu podatku dla osób fizycznych oraz do 7. dnia dla osób prawnych.

-

Kontakt z Urzędem Skarbowym

W przypadku dywidend zagranicznych, w których występuje podwójne opodatkowanie, inwestor powinien skontaktować się z Urzędem Skarbowym, aby ustalić dostępne ulgi i odliczenia. Dodatkowo konieczne staje się zgromadzenie niezbędnej dokumentacji, takiej jak certyfikaty rezydencji podatkowej, co pozwoli uniknąć podwójnego opodatkowania.

-

Monitorowanie terminów składania deklaracji

Dla osób fizycznych, które nie muszą składać dodatkowych zeznań podatkowych, ważne pozostaje pamiętanie, że obowiązek ten spoczywa na spółce wypłacającej dywidendę. Należy jednak kontrolować, czy spółka złożyła odpowiednie deklaracje, takie jak PIT-8AR czy CIT-6R, w wyznaczonych terminach, aby uniknąć potencjalnych kar.

| Element | Wartość |

|---|---|

| Podstawowa stawka podatku od dywidendy | 19% |

| Przykład obliczenia podatku (dywidenda 1000 zł) | Podatek = 1000 zł × 0,19 = 190 zł |

| Kwota dywidendy netto po odprowadzeniu podatku | 810 zł (przy dywidendzie 1000 zł) |

| Termin odprowadzenia podatku przez spółkę | Do 20. dnia miesiąca następującego po wypłacie |

| Obowiązek rozliczenia podatku dla dywidend zagranicznych | Tak, w zależności od umów o unikaniu podwójnego opodatkowania |

Kiedy i w jaki sposób należy uiścić podatek od dywidend?

Opodatkowanie dywidend stanowi istotny temat dla każdego inwestora, który czerpie dochody z akcji spółek. Z każdym zyskiem, który otrzymujemy, pojawia się konieczność uiszczenia podatku od dywidend, który w Polsce wynosi 19%. Proces ten przemyślano oraz uproszczono, a największe obciążenia ponosi spółka wypłacająca dywidendę. Takie rozwiązanie znacznie ułatwia życie osobom fizycznym, które inwestują w akcje. W przypadku dywidend krajowych płatnik, czyli spółka, pobiera podatek od wcześniej określonej kwoty i odprowadza go do urzędów skarbowych, zostawiając akcjonariuszom jedynie zysk pomniejszony o tę kwotę. Jak już krążymy wokół tego tematu to odwiedź artykuł o szybkim opłacaniu podatku online.

Jak łatwo się domyślić, kluczowym momentem w całym procesie jest chwila wypłaty dywidendy, od której naliczany jest podatek. Oznacza to, że podatek płacimy od faktycznie otrzymanych kwot, a nie od wartości zapowiedzianych dywidend. Dla wielu inwestorów takie rozwiązanie okazuje się wygodne, ponieważ nie muszą sami obliczać i odprowadzać podatku – wszystko to zrealizuje spółka, co eliminuje ryzyko błędów w rozliczeniach. Dodatkowo, w sytuacji wypłat z zagranicy mogą wystąpić różnice oraz zjawisko podwójnego opodatkowania, które niekiedy można obniżyć na mocy odpowiednich umów międzynarodowych.

Dywidendy zagraniczne wymagają samodzielnego rozliczenia podatku

Dla osób czerpiących zyski z zagranicznych spółek sytuacja może być nieco bardziej złożona. Otrzymując dywidendy z zagranicy, musimy zadbać samodzielnie o ich rozliczenie oraz uregulowanie odpowiednich zobowiązań podatkowych w Polsce. W takim przypadku data płatności podatku przypada na 20. dzień miesiąca po jego otrzymaniu, co wymaga dobrego planowania. Kluczowe w tej sytuacji staje się zgromadzenie dokumentacji, która umożliwi skorzystanie z ewentualnych ulg oraz odliczeń związanych z podatkami zapłaconymi za granicą.

Podsumowując, opodatkowanie dywidend nie wydaje się skomplikowanym procesem, jeśli jesteśmy świadomi swoich obowiązków oraz terminów płatności. Zrozumienie procesu poboru podatku oraz obowiązków zarówno wspólników, jak i spółek, staje się kluczowe. Dzięki odpowiedniej wiedzy oraz planowaniu możemy bez problemu zrealizować wszystkie formalności i cieszyć się zyskami płynącymi z naszych inwestycji w akcje.

Ciekawostką jest, że niektóre kraje oferują swoim obywatelom możliwość odzyskania części podatku od dywidend zapłaconego za granicą na podstawie umów o unikaniu podwójnego opodatkowania, dzięki czemu inwestorzy mogą zwiększyć swoje zyski netto.

Zagraniczne dywidendy – jak je rozliczyć w Polsce?

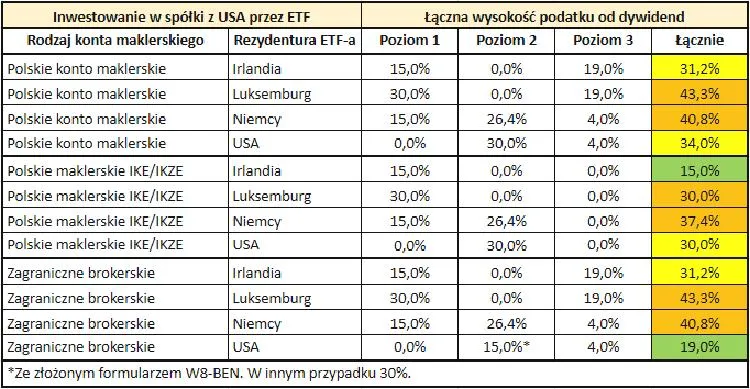

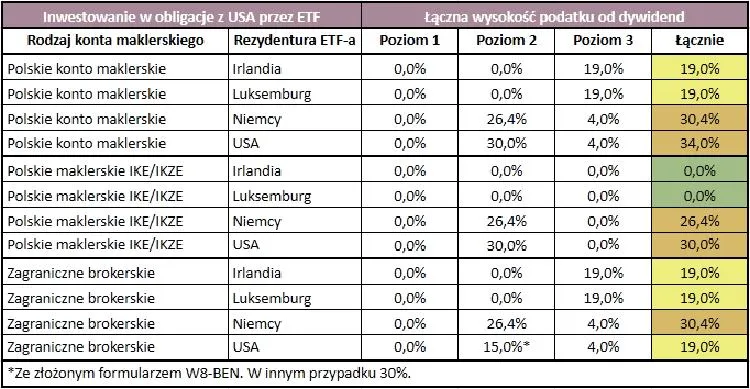

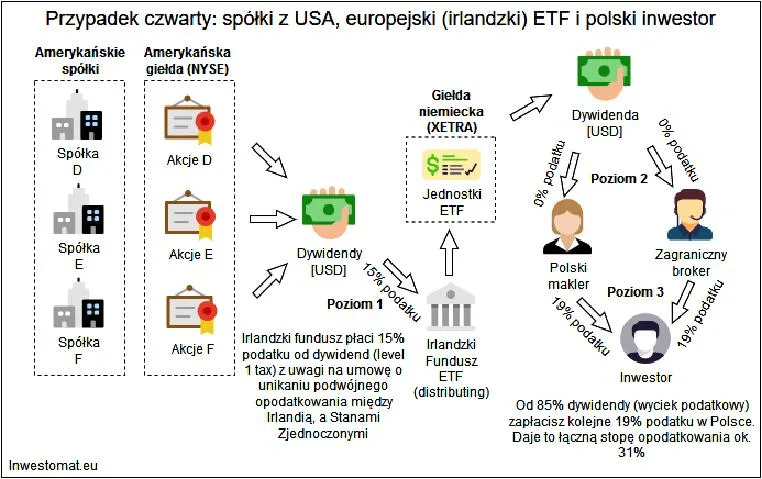

Otrzymywanie dywidend z inwestycji w zagraniczne spółki stanowi kuszącą perspektywę dla wielu osób. Niemniej jednak, przychody te, podobnie jak każdy inny dochód, wymagają odpowiedniego rozliczenia podatkowego w Polsce. Warto podkreślić, że dywidendy zagraniczne podlegają opodatkowaniu zarówno w kraju, w którym spółka ma siedzibę, jak i w Polsce. Dlatego, aby uniknąć podwójnego opodatkowania, istotne jest zaznajomienie się z odpowiednimi przepisami oraz umowami międzynarodowymi o unikaniu podwójnego opodatkowania, które Polska zawarła z różnymi krajami.

Wycena dywidend zagranicznych i realizacja ulg podatkowych

Gdy otrzymam dywidendę z zagranicy, warto ustalić, ile podatku zostanie pobrane. W niektórych krajach stawki przekraczają 30%, natomiast w przypadku wielu umów podatek obniżają do 15% lub nawet mniej. Po obliczeniu kwoty przychodu z dywidend w walucie obcej, przeliczam ją na złote polskie według obowiązującego kursu. Następnie muszę pamiętać, aby zapisać sumę podatku, który zapłaciłem za granicą, ponieważ mogę go odliczyć od polskiego podatku dochodowego. W Polsce stawka podatku dochodowego od dywidendy wynosi 19%, a obliczam ją na podstawie brutto wartości dywidendy po uwzględnieniu zagranicznego podatku.

Samodzielne rozliczenie zagranicznych dywidend w Polsce

W odróżnieniu od dywidend krajowych, gdzie podatek pobierany jest automatycznie, dywidendy zagraniczne muszę rozliczać samodzielnie. Oznacza to, że w ciągu miesiąca po otrzymaniu dywidendy składam odpowiednie deklaracje i wpłacam podatek do Urzędu Skarbowego. W Polsce można to zrealizować do 20. dnia miesiąca następującego po jej uzyskaniu. Należy także pamiętać, że jako podatnik mam obowiązek przetrzymywania dokumentów potwierdzających zapłatę podatku za granicą, na wypadek weryfikacji ze strony urzędników skarbowych. Dobrze jest również skonsultować się z doradcą podatkowym, zwłaszcza w bardziej złożonych przypadkach.

Zagraniczne dywidendy mogą stanowić doskonałe źródło dochodu, jednak ich rozliczenie wymaga znajomości obowiązujących regulacji, które mogą wydawać się zawiłe. Przestrzeganie właściwych procedur oraz dbanie o dokładność obliczeń pozwoli mi uniknąć problemów z urzędami skarbowymi oraz podwójnego opodatkowania. Dzięki zdobytej wiedzy mogę czerpać korzyści z inwestycji w zagraniczne spółki bez obaw o nieprzyjemności podatkowe.

Ciekawostką jest to, że w przypadku dywidend z krajów, z którymi Polska ma podpisane umowy o unikaniu podwójnego opodatkowania, często możliwe jest odzyskanie części podatku zapłaconego za granicą poprzez składanie stosownych wniosków do tamtejszych urzędów skarbowych, co może dodatkowo zwiększyć zysk netto z inwestycji.

Ulgi i zwolnienia podatkowe dla dywidend – co musisz wiedzieć?

Temat ulg i zwolnień podatkowych dotyczących dywidend zyskuje na znaczeniu, zwłaszcza dla osób korzystających z inwestycji w akcje oraz pragnących optymalizować swoje zobowiązania podatkowe. Warto zapoznać się z poniższą listą kluczowych informacji, które odnoszą się do ulg oraz zasad opodatkowania dywidend, ponieważ znajomość tej tematyki może przynieść wymierne korzyści.

- Podstawowa stawka podatku od dywidendy: W Polsce dywidendy obciążone są zryczałtowanym podatkiem w wysokości 19%. Ta stała stawka nie zmienia się niezależnie od wysokości wypłacanej dywidendy, co pozwala inwestorom na łatwiejsze planowanie swoich zobowiązań podatkowych.

- Obowiązki płatnika: Spółka, która wypłaca dywidendy, pełni funkcję płatnika podatku. W związku z tym spółka ma obowiązek obliczenia, potrącenia oraz wpłacenia odpowiedniej kwoty podatku do urzędów skarbowych. Przy wypłacie dywidend osobom fizycznym, warto pamiętać, że podatek należy odprowadzić do 20. dnia miesiąca następującego po dokonaniu wypłaty.

- Możliwość skorzystania ze zwolnienia podatkowego: Aby otrzymać zwolnienie z podatku od dywidendy, inwestorzy muszą spełnić określone warunki. Przykładowo, konieczne jest posiadanie co najmniej 10% udziałów w spółce wypłacającej dywidendy przez minimum dwa lata. Dodatkowo, spółka ta musi być podatnikiem podatku dochodowego, który obowiązuje od całkowitych dochodów w Polsce lub innym kraju UE/EOG.

- Umowy międzynarodowe o unikaniu podwójnego opodatkowania: Polska podpisała umowy z wieloma państwami, co może skutkować obniżeniem standardowej stawki podatku od dywidend. W takich sytuacjach odbiorca dywidendy musi przedstawić certyfikat rezydencji podatkowej oraz spełnić dodatkowe kryteria, co często prowadzi do obniżonej stawki, na przykład do 5% lub nawet 0%, w zależności od konkretnej umowy.

Najczęściej zadawane pytania (FAQ)

Jaką stawkę podatku od dywidendy obowiązuje w Polsce?W Polsce dywidendy są obciążone zryczałtowanym podatkiem w wysokości 19%. Ta stała stawka nie zmienia się niezależnie od wysokości wypłacanej dywidendy, co ułatwia inwestorom planowanie zobowiązań podatkowych.

Kiedy spółka ma obowiązek odprowadzenia podatku od dywidendy?Spółka wypłacająca dywidendy ma obowiązek odprowadzenia pobranego podatku do 20. dnia miesiąca następującego po dokonaniu wypłaty. Dzięki temu inwestorzy mogą być pewni, że obowiązki związane z podatkiem są realizowane na czas.

Co należy zrobić w przypadku dywidend zagranicznych?W przypadku dywidend zagranicznych inwestorzy muszą samodzielnie rozliczyć podatek dochodowy w Polsce. Oznacza to złożenie odpowiednich deklaracji i wpłacenie podatku do Urzędu Skarbowego do 20. dnia miesiąca następującego po jego otrzymaniu.

Jakie są możliwości skorzystania ze zwolnienia z podatku od dywidendy?Aby otrzymać zwolnienie z podatku od dywidendy, inwestorzy muszą spełnić określone warunki, takie jak posiadanie co najmniej 10% udziałów w spółce wypłacającej dywidendy przez minimum dwa lata. Dodatkowo spółka ta musi być podatnikiem podatku dochodowego w Polsce lub innym kraju UE/EOG.

Jakie korzyści mogą wyniknąć z umów międzynarodowych o unikaniu podwójnego opodatkowania?Umowy międzynarodowe o unikaniu podwójnego opodatkowania mogą skutkować obniżeniem standardowej stawki podatku od dywidend. Odbiorcy dywidendy muszą przedstawić certyfikat rezydencji podatkowej oraz spełnić dodatkowe kryteria, co może prowadzić do obniżonych stawek, na przykład do 5% lub nawet 0% w zależności od konkretnej umowy.