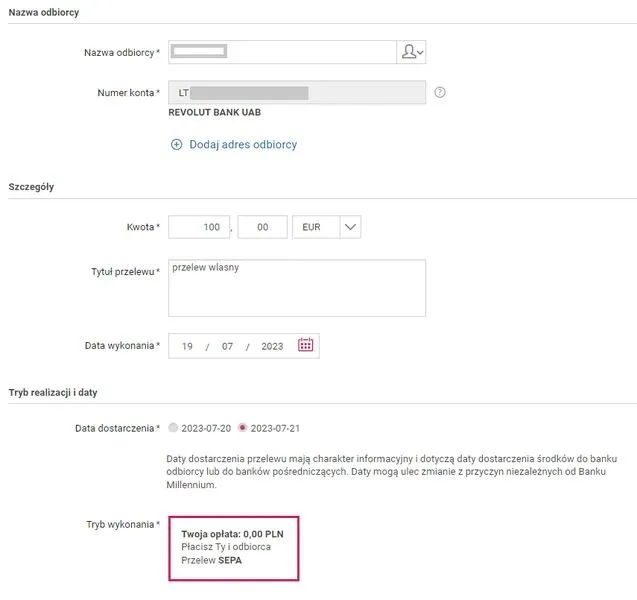

Decydując się na międzynarodowy przelew, często zastanawiam się, jak szybko dotrą moje pieniądze. Czas realizacji przelewu międzynarodowego ulega znacznym różnicom, a na jego długość wpływa kilka kluczowych czynników. Przede wszystkim rodzaj przelewu, czyli wybór między systemem SEPA a SWIFT, ma ogromne znaczenie. Jak już poruszamy ten temat, sprawdź, kiedy możesz oczekiwać przelewu z PIT. W przypadku SEPA, który odnosi się do Jednolitego Obszaru Płatniczego w Euro, przelew z reguły trafia na konto odbiorcy następnego dnia roboczego. Natomiast w przypadku systemu SWIFT, czas realizacji wynosi zazwyczaj od 3 dni roboczych do kilku dni, co zależy od banków pośredniczących w transakcji.

Podczas analizowania czasu dotarcia przelewu, warto zwrócić uwagę na kraj, z którego następuje nadanie oraz kraj, w którym znajduje się odbiorca. Pozostając przy temacie, sprawdź, jak uniknąć problemów z płatnościami za paczki. Często zdarza się, że przelewy z krajów spoza strefy euro potrzebują więcej czasu, zwłaszcza jeśli w procesie muszą uczestniczyć różne banki pośredniczące. Dodatkowo kluczowa jest pora, o której złożono przelew. Jeśli wykonam przelew po godzinach pracy banków, zazwyczaj „czeka” on na najbliższą sesję księgową, co znacząco wydłuża czas oczekiwania.

Rodzaj przelewu wpływa na czas realizacji

Kiedy myślę o przelewach SEPA i SWIFT, nie mogę także zapomnieć o związanych z nimi opłatach. Warto zauważyć, że przelewy SEPA często są tańsze, a niektóre banki oferują je nawet bezpłatnie. Z drugiej strony, przelewy SWIFT mogą wiązać się z wysokimi prowizjami, szczególnie jeśli w transakcji uczestniczy wiele banków. Jeżeli ciekawią cię takie treści, przeczytaj, aby dowiedzieć się, kiedy bank BGŻ realizuje przelewy. Dlatego planując przelew, dobrze jest zwrócić uwagę zarówno na koszty, jak i czas realizacji, co pozwoli mi lepiej ocenić, czy nie warto skorzystać z alternatywnych metod przesyłania pieniędzy, takich jak aplikacje fintechowe, które zwykle oferują znacznie szybsze i tańsze rozwiązania.

Na koniec warto również rozważyć możliwość wybrania przelewu ekspresowego. Wiele banków oferuje tę opcję, dzięki której pieniądze mogą dotrzeć do odbiorcy nawet tego samego dnia roboczego, choć często wiąże się to z dodatkowymi kosztami. Jak masz czas i chęci, poznaj najlepsze sposoby inwestowania w 2026 roku. Dlatego warto porównać różne oferty, aby znaleźć najkorzystniejszą opcję, zrównoważoną pomiędzy szybkością a ceną. Okazuje się, że dobrze zaplanowany przelew międzynarodowy może być zarówno szybki, jak i oszczędny!

| Czynnik | Opis |

|---|---|

| Rodzaj przelewu | SEPA (przelew następnego dnia roboczego) vs SWIFT (od 3 dni roboczych do kilku dni) |

| Kraj nadania | Przelewy z krajów spoza strefy euro mogą wymagać więcej czasu |

| Godzina złożenia przelewu | Przelewy złożone po godzinach pracy banków czekają na najbliższą sesję księgową |

| Opłaty | SEPA często tańsze lub bezpłatne, SWIFT z wysokimi prowizjami |

| Przelew ekspresowy | Pieniądze mogą dotrzeć tego samego dnia roboczego, ale często wiąże się to z dodatkowymi kosztami |

Koszty przelewów zagranicznych – ile naprawdę zapłacisz?

Gdy planuję zlecić przelew zagraniczny, często zaczynam zastanawiać się nad kosztami, które mogą się z tym wiązać. Wydaje się, że to prosty proces – wystarczy przesłać pieniądze z jednego konta na drugie. Jednak w miarę zgłębiania tematu, odkrywam, że cały proces jest zdecydowanie bardziej złożony. Napotykam różne rodzaje przelewów, takie jak SWIFT czy SEPA, a każdy z nich posiada unikalne cechy oraz różne koszty. Jak zatem można dowiedzieć się, ile tak naprawdę zapłacę za przelew zagraniczny?

Podczas zlecania przelewu koniecznie muszę zwrócić uwagę na kilka kluczowych aspektów. Na przykład, przelew SEPA stanowi znakomitą opcję dla transakcji w euro w obrębie Unii Europejskiej. Niskie koszty oraz szybki czas realizacji, który często ogranicza się do jednego dnia roboczego, to największe zalety tej opcji. Z drugiej strony, przelew SWIFT okazuje się bardziej uniwersalny, ponieważ pozwala na wysyłanie pieniędzy w różnych walutach oraz do niemal każdego banku na świecie, chociaż często wiąże się z wyższymi kosztami. Często muszę zmierzyć się z różnymi prowizjami banków pośredniczących, które mogą dodatkowo podnosić koszty transferu.

Kluczowe jest sprawdzanie kosztów przelewów zagranicznych

Nie bez powodu podkreśliłem, że sprawdzanie kosztów jest kluczowe. Banki różnią się między sobą wysokością opłat za przelewy oraz marżami na kursie wymiany walut. Słyszałem o przypadkach, w których osoby planujące przelewy walutowe były zaskoczone sumą, jaką musiały finalnie zapłacić. Warto zauważyć, że często można natrafić na promocje, które oferują darmowe przelewy lub niskie prowizje. Jednak przed dokonaniem wyboru koniecznie należy zapoznać się z cennikiem danego banku czy platformy transferowej. Dodatkowo warto pamiętać, że niektóre fintechy oferują znacznie korzystniejsze warunki, które mogą mnie finansowo odciążyć.

Na koniec, istnieją różne opcje dotyczące tego, kto ponosi koszty przelewu. W tym kontekście warto zwrócić uwagę na:

- OUR: wszystkie opłaty pokrywa nadawca, co zapewnia, że odbiorca otrzyma całą wskazaną sumę.

- SHA: najpopularniejszy wybór, w którym koszty są dzielone między nadawcę a odbiorcę.

- BEN: opcja, w której odbiorca ponosi koszty przelewu.

Dlatego ważne jest, aby znać dostępne opcje, co pozwoli zminimalizować moje wydatki na międzynarodowe przelewy.

Czy wiesz, że wybierając odpowiednią opcję kosztów przelewu, możesz zaoszczędzić nawet kilkadziesiąt procent? W przypadku przelewów SWIFT niektóre banki mogą naliczać wysokie opłaty, podczas gdy korzystając z fintechów, takich jak Wise czy Revolut, możesz znacząco obniżyć koszty transferu, a nawet otrzymać lepszy kurs wymiany walut.

Rodzaje przelewów międzynarodowych: SEPA vs SWIFT – co wybrać?

W niniejszym poradniku omówimy szczegółowy proces wyboru pomiędzy przelewami międzynarodowymi SEPA a SWIFT. Zrozumienie różnic, jakie występują między tymi dwoma rodzajami przelewów, a także ich kosztów i czasów realizacji, pozwoli Ci podjąć świadomą decyzję, która metoda będzie dla Ciebie bardziej korzystna.

- Określenie celu przelewu: Przed zleceniem przelewu warto zastanowić się nad swoimi potrzebami. Jeżeli planujesz przesłać pieniądze w euro do innego kraju w Unii Europejskiej, przelew SEPA może okazać się najlepszym wyborem. Z kolei w przypadku wysyłania funduszy w innej walucie lub do krajów poza Unią, dokonaj wyboru na rzecz przelewu SWIFT.

- Wybór banku i sprawdzenie oferty: Zasięgnij informacji na temat ofert banków dotyczących przelewów międzynarodowych. Upewnij się, że Twój bank obsługuje zarówno SEPA, jak i SWIFT. Na tym etapie warto również zbadać koszty związane z każdą z opcji, ponieważ te mogą się znacznie różnić. Niektóre banki oferują promocje, które mogą uczynić jeden z typów przelewów bardziej korzystnym dla Ciebie.

- Przygotowanie danych do przelewu: Zbierz wszystkie niezbędne informacje dotyczące odbiorcy. W przypadku przelewu SEPA będziesz potrzebować numeru IBAN, a także nazwiska i adresu odbiorcy. Natomiast przy przelewie SWIFT konieczne będzie podanie dodatkowo kodu BIC/SWIFT banku, do którego trafiają środki. Upewnij się, że każda informacja jest poprawna, aby uniknąć opóźnień lub dodatkowych opłat za korekcję.

- Wybór waluty i kwoty przelewu: Zdecyduj w jakiej walucie chcesz zrealizować przelew. Pamiętaj, że przelewy SEPA muszą być wykonywane w euro, natomiast SWIFT daje możliwość przesyłania w różnych walutach. Zwróć także uwagę na kurs wymiany walut oraz ewentualne opłaty za przewalutowanie, jeśli planujesz przesłać pieniądze w walucie różniącej się od waluty Twojego konta.

- Decyzja o kosztach przelewu: Przemyśl, która struktura opłat będzie dla Ciebie najkorzystniejsza – możesz wybrać OUR (wszystkie koszty ponosi nadawca), SHA (koszty dzielone) czy BEN (koszty ponosi odbiorca). Ta decyzja może istotnie wpłynąć na kwotę, jaką ostatecznie otrzyma odbiorca, a także na Twoje wydatki związane z przelewem.

- Złożenie zlecenia przelewu: Możesz zlecić przelew na kilka sposobów – osobiście w banku, przez internet lub za pomocą aplikacji mobilnej. Upewnij się, że wszystkie dane w zleceniu są poprawne i zgodne z wymaganiami banku. Po złożeniu transakcji warto zapisać potwierdzenie wykonania przelewu oraz datę zlecenia, co może być przydatne w przyszłości.

- Śledzenie statusu przelewu: Wiele banków umożliwia śledzenie statusu przelewu online. Sprawdź, czy środki dotarły do odbiorcy w określonym czasie, co pozwoli Ci ocenić efektywność wybranej metody oraz podjętych decyzji dotyczących kosztów.

Alternatywne metody transferu pieniędzy – szybciej i taniej niż tradycyjne przelewy

W dzisiejszych czasach, w obliczu coraz bardziej skomplikowanego i zróżnicowanego świata finansów, tradycyjne metody transferu pieniędzy ustępują miejsca nowoczesnym rozwiązaniom. Używanie banków do międzynarodowych przelewów wiąże się z wysokimi kosztami oraz długim czasem oczekiwania, dlatego wiele osób poszukuje bardziej efektywnych metod. Z tego powodu usługi takie jak Wise, Revolut oraz inne fintechy zyskują na popularności, ponieważ oferują szybkie i tańsze alternatywy dla tradycyjnych przelewów bankowych.

Warto przyjrzeć się szczegółowo, jak te innowacyjne metody różnią się od standardowych przelewów SWIFT czy SEPA. Na przykład, wybierając Wise, możemy liczyć na błyskawiczne transakcje, które zrealizowane są w zaledwie kilka sekund – to prawie tak, jakbyśmy przesyłali pieniądze do sąsiada. Dodatkowo kurs wymiany walut, jaki oferuje Wise, zbliża się do średnich wartości rynkowych, co przekłada się na oszczędności, zwłaszcza przy większych transakcjach. Natomiast Revolut przyciąga uwagę darmowymi przelewami do innych użytkowników platformy oraz niewielkimi opłatami za transfery do innych krajów.

Alternatywne metody są szybsze i tańsze niż tradycyjne przelewy

Nie możemy również zignorować kwestii bezpieczeństwa tych transferów. Wybierając fintechy, mamy do czynienia z nowoczesnymi mechanizmami ochrony, które mogą przewyższać standardy tradycyjnych banków. Większość z tych platform umożliwia nam śledzenie statusu transferu w czasie rzeczywistym, co daje poczucie pełnej kontroli nad wysyłanymi środkami. Co więcej, możliwość dokonywania transakcji za pomocą aplikacji mobilnej zapewnia nam elastyczność, jakiej często brakuje w bankowych placówkach.

Podsumowując, alternatywne metody transferu pieniędzy stanowią przyszłość międzynarodowych transakcji. Dlaczego dalej korzystać z przestarzałych systemów, skoro mamy dostęp do narzędzi, które łączą w sobie ekonomikę i szybkość? Niezależnie od tego, czy wykonujemy przelewy do rodziny za granicą, czy płacimy za zakupy online – korzystając z takich platform, zaoszczędzimy czas i pieniądze. Dlatego warto rozważyć ich zastosowanie w codziennych finansach!

Ciekawostką jest to, że według badań przeprowadzone przez firmę z sektora fintech, korzystając z alternatywnych metod transferu, klienci mogą zaoszczędzić nawet do 90% kosztów związanych z opłatami za tradycyjne przelewy, co czyni je niezwykle korzystnym rozwiązaniem.

Najczęstsze pytania (FAQ)

Jak długo trwa przelew międzynarodowy w systemie SEPA?Przelew międzynarodowy w systemie SEPA zazwyczaj dociera na konto odbiorcy następnego dnia roboczego. Jest to jedna z osób najefektywniejszych opcji dla transakcji w euro w obrębie Unii Europejskiej.

Co wpływa na czas realizacji przelewu międzynarodowego?Czas realizacji przelewu międzynarodowego zależy głównie od rodzaju przelewu (SEPA lub SWIFT), a także od kraju nadania i odbiorcy. Dodatkowo, pora, o której złożono przelew, może wydłużyć czas oczekiwania, gdyż przelewy po godzinach pracy banków czekają na najbliższą sesję księgową.

Jakie są różnice w kosztach przelewów SEPA i SWIFT?Przelewy SEPA często są tańsze lub nawet bezpłatne, podczas gdy przelewy SWIFT mogą wiązać się z wysokimi prowizjami, zwłaszcza jeśli uczestniczy w nich wiele banków pośredniczących. Dlatego warto przed dokonaniem przelewu dokładnie porównać koszty obu opcji.

Czy istnieje możliwość przyspieszenia przelewu międzynarodowego?Tak, wiele banków oferuje opcję przelewu ekspresowego, dzięki której pieniądze mogą dotrzeć do odbiorcy nawet tego samego dnia roboczego. Należy jednak pamiętać, że zazwyczaj wiąże się to z dodatkowymi kosztami.

Jakie są alternatywne metody transferu pieniędzy dla przelewów międzynarodowych?Alternatywne metody transferu, takie jak Wise i Revolut, oferują szybkie i tańsze opcje przesyłania pieniędzy w porównaniu do tradycyjnych przelewów bankowych. Te platformy umożliwiają błyskawiczne transakcje oraz korzystne kursy wymiany walut, co przekłada się na oszczędności.