Ubezpieczenie pomostowe to specyficzny rodzaj ochrony, który każdy kredytobiorca powinien wziąć pod uwagę podczas ubiegania się o kredyt hipoteczny. Ten rodzaj ubezpieczenia działa na etapie przed formalnym wpisem hipoteki do księgi wieczystej. Proces ten może zająć od kilku tygodni do nawet kilku miesięcy. W tym okresie bank ponosi wyższe ryzyko, wypłacając środki już w chwili podpisania umowy, mimo że nie dysponuje pełnym zabezpieczeniem na nieruchomości. W rezultacie, ubezpieczenie pomostowe stanowi zabezpieczenie dla banku, zapewniając mu gwarancję wypłaty odszkodowania na wypadek, gdyby kredytobiorca przestał spłacać raty, zanim hipotekę uda się zarejestrować.

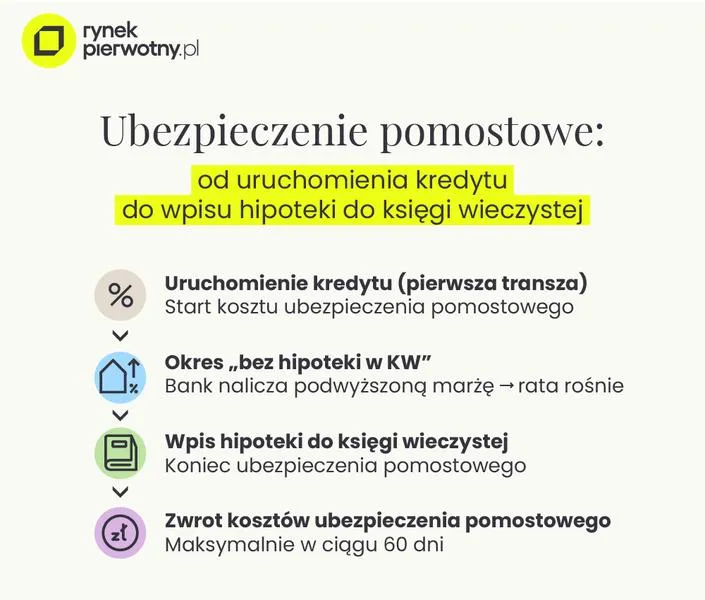

- Ubezpieczenie pomostowe jest obowiązkowym elementem kredytów hipotecznych i obowiązuje od chwili wypłaty kredytu do uprawomocnienia wpisu hipotecznego w księdze wieczystej.

- Okres trwania ubezpieczenia pomostowego zazwyczaj wynosi od kilku tygodni do kilku miesięcy, w dużych miastach może sięgać półtora roku.

- Po uprawomocnieniu wpisu bank przestaje naliczać koszty związane z ubezpieczeniem i jest zobowiązany zwrócić nadpłacone kwoty kredytobiorcy.

- Koszty ubezpieczenia pomostowego różnią się w zależności od banku i mogą wynosić od 0,05% do 2% z wartości kredytu.

- Nowelizacja z 2022 roku wprowadziła obowiązek zwrotu kosztów ubezpieczenia pomostowego w ciągu 60 dni od uprawomocnienia wpisu.

- Przed zaciągnięciem kredytu warto porównać oferty różnych banków, uwzględniając wysokość marży oraz politykę dotyczącą ubezpieczenia pomostowego.

Koszt ubezpieczenia pomostowego najczęściej obciąża kredytobiorcę poprzez podwyższenie marży kredytu. To z kolei skutkuje efektywnym zwiększeniem miesięcznych rat o 200-300 zł przy kredycie o wartości około 400 tys. zł. Warto zauważyć, że w zależności od polityki banku, składka za to ubezpieczenie może wynosić od 1% do 2,5%. Na przykład, gdy kredyt hipoteczny opiewa na 250 tys. zł i bank ustala podwyższoną marżę na poziomie 1%, miesięczny koszt wzrośnie o 155 zł. Im dłużej trwa proces wpisu do księgi wieczystej, tym większy całkowity koszt ponosi kredytobiorca.

Ubezpieczenie pomostowe jest obowiązkowe przy kredycie hipotecznym

Przy kredytach hipotecznych, ubezpieczenie pomostowe jest obowiązkowe, co oznacza, że kredytobiorcy nie mają możliwości zrezygnowania z tego zabezpieczenia, gdy nieruchomość, którą chcą nabyć, jeszcze nie jest ich własnością. Wyjątki mogą mieć miejsce jedynie, gdy kredyt zabezpieczony jest nieruchomością należącą już do kredytobiorcy. To ubezpieczenie wchodzi w życie w chwili podpisania umowy i obowiązuje aż do momentu uprawomocnienia wpisu hipoteki w księdze wieczystej. Skoro jesteśmy w temacie to sprawdź, ile kosztuje ubezpieczenie samochodu w leasingu. Należy jednak pamiętać, że po dokonaniu wpisu bank zobowiązany jest zwrócić wszystkie nadpłacone kwoty związane z tym ubezpieczeniem, co może stanowić istotną ulgę finansową dla kredytobiorcy.

Wprowadzona nowelizacja ustawy o kredytach hipotecznych w 2022 roku w znaczący sposób zmieniła zasady dotyczące ubezpieczenia pomostowego. Dzięki tym zmianom, kredytobiorcy mogą swobodnie odzyskać nadpłaty po osiągnięciu wpisu hipotecznego, co w przeszłości bywało mniej oczywiste. Te nowelizacje sprawiają, że kredytobiorcy czują się bardziej chronieni, a koszt ubezpieczenia pomostowego staje się bardziej przejrzysty i przewidywalny, co korzystnie wpływa na osoby zaciągające kredyty hipoteczne.

Jak długo trwa ubezpieczenie pomostowe i kiedy przestaje obowiązywać?

Ubezpieczenie pomostowe stanowi obowiązkowy element związany z kredytami hipotecznymi, a co za tym idzie, wprowadza dodatkowe koszty w okresie, gdy nieruchomość nie jest jeszcze wpisana do księgi wieczystej. To dość istotna kwestia, o której wielu kredytobiorców nie zdaje sobie sprawy, dopóki nie podejmą decyzji o zaciągnięciu kredytu. Szczególnie, że to ubezpieczenie obowiązuje od chwili wypłaty kredytu aż do momentu, gdy wpis hipoteczny stanie się prawomocny, co może zająć od kilku tygodni do aż kilku miesięcy, a w komplikowanych sprawach nawet dłużej.

Począwszy od sytuacji, w której osoby decydują się na zaciągnięcie kredytu hipotecznego na zakup nieruchomości, muszą one wykupić tę polisę. Banki wymagają ubezpieczenia jako formy zabezpieczenia swoich interesów, ponieważ w danym momencie nie mają jeszcze prawnego dostępu do nieruchomości. Jeśli interesują cię takie tematy, poznaj kluczowe kroki na wypadek bankructwa banku. W ten sposób, ubezpieczenie pomostowe pełni rolę swoistego bufora ochronnego dla banku, który w razie problemów ze spłatą kredytu może liczyć na odszkodowanie.

Ubezpieczenie pomostowe przestaje obowiązywać po uprawomocnieniu wpisu w księdze wieczystej

Ubezpieczenie pomostowe funkcjonuje do momentu, w którym sąd wpisuje hipotekę do księgi wieczystej. Zazwyczaj ten czas trwa od kilku tygodni do kilku miesięcy, a w dużych miastach, takich jak Warszawa czy Kraków, może sięgać nawet półtora roku. Po uprawomocnieniu wpisu bank automatycznie przestaje naliczać koszty związane z tym ubezpieczeniem. Oznacza to, że wszystkie nadpłacone środki powinny zostać zwrócone kredytobiorcy, co stanowi obowiązek instytucji bankowej.

Należy również pamiętać, że wysokość kosztów ubezpieczenia różni się w zależności od wybranego banku. Więcej informacji tutaj. Zazwyczaj różnice te są znaczne – mogą wynosić od podwyższenia marży kredytu o 0,05% do nawet 2%. Dlatego przed podpisaniem umowy warto dokładnie przeanalizować oferty różnych banków oraz porównać ich koszty, aby uniknąć niemiłych niespodzianek w przyszłości. Znając moment, w którym ubezpieczenie pomostowe przestaje obowiązywać, można skuteczniej planować domowy budżet i unikać zbędnych wydatków.

Poniżej przedstawiam kilka kluczowych czynników, które wpływają na koszty ubezpieczenia pomostowego:

- Wysokość marży kredytu

- Polityka danego banku

- Okres oczekiwania na wpis do księgi wieczystej

- Suma ubezpieczenia

| Aspekt | Opis |

|---|---|

| Czas trwania ubezpieczenia pomostowego | Od chwili wypłaty kredytu do uprawomocnienia wpisu hipotecznego w księdze wieczystej (kilka tygodni do kilku miesięcy, w dużych miastach nawet do 1,5 roku) |

| Moment ustania obowiązywania | Po uprawomocnieniu wpisu w księdze wieczystej |

| Koszty ubezpieczenia | Różnią się w zależności od banku, mogą wynosić od powiększenia marży kredytu o 0,05% do 2% |

| Obowiązki banku | Po uprawomocnieniu wpisu, bank przestaje naliczać koszty ubezpieczenia i zobowiązany jest zwrócić nadpłacone środki |

| Czynniki wpływające na koszty ubezpieczenia |

|

Koszty ubezpieczenia pomostowego - co warto wiedzieć?

Ubezpieczenie pomostowe stanowi kluczowy element każdego kredytu hipotecznego, z którym musi zmierzyć się praktycznie każdy kredytobiorca. Obejmuje ono okres trwający od chwili wypłaty kredytu aż do momentu uprawomocnienia wpisu hipoteki w księdze wieczystej. W tym czasie bank, jako instytucja finansowa, zabezpiecza się przed ryzykiem niewypłacalności klienta, a tym samym ponosi wyższe ryzyko, ponieważ wypłaca pieniądze bez formalnego zabezpieczenia. Warto zatem zrozumieć, jak działa to ubezpieczenie oraz jakie wydatki się z nim wiążą.

Koszt ubezpieczenia pomostowego nie stanowi sztywnej kwoty i w dużej mierze zależy od polityki konkretnego banku oraz wysokości zaciągniętego kredytu. Często banki decydują się na podwyższenie marży kredytu o wartość mieszczącą się w przedziale od 0,5% do 2,5%. Na przykład, przy kredycie na 300 000 zł, taka podwyżka marży może co miesiąc zwiększyć ratę o nawet kilkaset złotych. Co więcej, czas oczekiwania na wpis do księgi wieczystej może znacznie się różnić – w większych miastach ten okres wynosi od 6 do 12 miesięcy, co dodatkowo podnosi całkowity koszt ubezpieczenia. A skoro już tu trafiłeś, sprawdź, jakie są aktualne ceny ubezpieczeń samochodowych.

Ubezpieczenie pomostowe/uwagi w 2026 roku

Warto zwrócić uwagę, że od września 2022 roku, na podstawie nowelizacji ustawy o kredycie hipotecznym, banki mają obowiązek zwrotu kosztów związanych z ubezpieczeniem pomostowym po zrealizowaniu wpisu hipoteki. Kredytobiorcy mogą liczyć na całkowity zwrot pobranych opłat, co znacząco poprawia ich sytuację finansową. W praktyce oznacza to, że po uprawomocnieniu wpisu bank zwróci kredytobiorcy nadpłacone składki w ciągu 60 dni, co zapewnia większą pewność co do kosztów związanych z obsługą kredytu. Tutaj podrzucam odnośnik do posta, w którym poruszyliśmy ten temat.

Decydując się na zaciągnięcie kredytu hipotecznego, warto starannie porównać oferty różnych banków, zwracając uwagę na metody naliczania ubezpieczenia pomostowego. Istotne są nie tylko wydatki, ale także czas, który upłynie od podpisania umowy do uprawomocnienia wpisu. Takie czynniki wyraźnie wpływają na całkowity koszt kredytu, dlatego warto być dobrze poinformowanym i rozważyć wszystkie dostępne opcje, zanim podejmiemy decyzję o wyborze banku.

Ciekawostką jest, że wysokość ubezpieczenia pomostowego może różnić się nie tylko w zależności od banku, ale także od indywidualnej oceny ryzyka kredytowego klienta – osoby z wyższą zdolnością kredytową mogą liczyć na korzystniejsze warunki.

Zasady zwrotu ubezpieczenia pomostowego - kiedy można się ubiegać o zwrot?

W poniższej liście szczegółowo przedstawiamy zasady zwrotu ubezpieczenia pomostowego. Opisujemy każdy etap, jaki należy podjąć, aby skutecznie ubiegać się o zwrot tych kosztów. Zawarte informacje ułatwią zrozumienie całego procesu oraz poszczególnych kroków, które trzeba wykonać.

- Sprawdź, czy ubezpieczenie pomostowe było pobierane - Rozpocznij od analizy umowy kredytowej oraz historii rachunku bankowego. Dzięki temu upewnisz się, że bank naliczał opłatę za ubezpieczenie pomostowe po uprawomocnieniu wpisu do księgi wieczystej. Dodatkowo sprawdź, czy w momencie uzyskania wpisu do księgi bank nadal pobierał tę opłatę. W takim przypadku masz solidne podstawy do ubiegania się o zwrot.

- Złóż odpowiednią dokumentację w banku - Przygotuj wszystkie niezbędne dokumenty, które mogą obejmować odpis z księgi wieczystej potwierdzający uprawomocnienie wpisu hipoteki oraz ewentualne potwierdzenia płatności za ubezpieczenie pomostowe. Upewnij się, że każdy z dokumentów jest aktualny i poprawny, aby uniknąć ewentualnych opóźnień w procesie.

- Zweryfikuj termin na złożenie wniosku o zwrot - Upewnij się, że wniosek o zwrot złożysz przed upływem 10-letniego okresu przedawnienia. Zdecydowanie zaleca się, aby złożyć wniosek jak najszybciej po dokonaniu wpisu do księgi wieczystej, co pozwoli Ci zachować pełne prawa do zwrotu.

- Monitoruj proces rozpatrywania wniosku - Po złożeniu dokumentów regularnie kontaktuj się z przedstawicielem banku, aby upewnić się, że podjęto działania w sprawie zwrotu. Warto dopytać o status swojego wniosku. Zgodnie z nowymi przepisami, bank obowiązkowo zwraca nadpłacone kwoty w ciągu 60 dni od momentu wpisu hipoteki.

- Oczekuj na zwrot środków - Bank powinien automatycznie zwrócić nadpłacone płatności za ubezpieczenie pomostowe, najczęściej na konto, na które spłacasz kredyt. Czasami bank zalicza kwotę na poczet spłaty kredytu. Warto jednak monitorować, czy suma rzeczywiście została zwrócona, aby uniknąć późniejszych problemów.

- Rozważ dalsze kroki w przypadku odmowy zwrotu - Jeśli bank odmówił zwrotu lub nie zrealizował go w wyznaczonym czasie, masz prawo dochodzić swoich roszczeń. Możesz kierować sprawę do odpowiednich instytucji, takich jak Rzecznik Finansowy, lub w przypadku sporu złożyć skargę do sądu.

Źródła:

- https://www.ubezpieczeniaonline.pl/mieszkania-domu/a/ubezpieczenie-pomostowe-ile-kosztuje-i-do-kiedy-oplacac/511.html

- https://www.lendi.pl/blog/ubezpieczenie-pomostowe-co-to-jest-i-ile-wynosi/

- https://cuk.pl/porady/ubezpieczenie-pomostowe

- https://expander.pl/poradniki/ubezpieczenie-pomostowe-przy-kredycie-hipotecznym-czym-jest/

- https://rankomat.pl/finanse/poradniki/ubezpieczenie-pomostowe-kredytu-hipotecznego/

- https://www.ubezpieczeniemieszkania.pl/blog/ubezpieczenie-pomostowe

- https://poradnikprzedsiebiorcy.pl/-przed-czym-chroni-ubezpieczenie-pomostowe

- https://rynekpierwotny.pl/wiadomosci-mieszkaniowe/ubezpieczenie-pomostowe-czym-jest-i-kto-tak-naprawde-jest-ubezpieczony/1406/

- https://direct.money.pl/artykuly/porady/ubezpieczenie-pomostowe-co-to-jest-ubezpieczenie-pomostowe-kredytu-i-ile-kosztuje

- https://poradnikprzedsiebiorcy.pl/-zwrot-ubezpieczenia-pomostowego-przy-kredycie-hipotecznym