Wspólne gospodarstwo domowe to temat, który często wywołuje wiele emocji oraz pytań. Osobiście odkryłam, że pojęcie to odnosi się nie tylko do faktu zamieszkiwania dwóch osób pod jednym dachem, ale także do współpracy w zakresie finansowania codziennych potrzeb. W związku z tym jedynie współdzielenie mieszkania nie wystarczy, aby mówić o wspólnym gospodarstwie. Kluczowe jest również, aby te osoby podejmowały wspólnie decyzje o wydatkach oraz dysponowaniu pieniędzmi, a także o zaspokajaniu podstawowych potrzeb życiowych. Jeśli więc razem robimy zakupy, opłacamy rachunki oraz organizujemy wydatki dla rodziny, możemy z pewnością mówić o wspólnym gospodarstwie domowym.

Ważne jest również, aby zauważyć, że wspólne gospodarstwo wiąże się nie tylko z emocjami i zobowiązaniami, ale także z aspektem finansowym. W chwili, gdy rozważamy wspólne wydatki, niezwykle istotne staje się, aby oboje partnerzy zdawali sobie sprawę z tego, jakie mają dochody. Dla zainteresowanych tematem: sprawdź, co możesz sprzedać, aby zyskać dodatkowe pieniądze. Statystyki pokazują, że w Polsce przeciętna rodzina wydaje około 4000 zł miesięcznie na koszty gospodarstwa domowego, co w dużej mierze zależy od sytuacji życiowej oraz potrzeb poszczególnych członków rodziny. Posiadanie wspólnego budżetu ułatwia zarządzanie finansami oraz pomaga unikać nieporozumień, które mogą powstać przy braku jasnych ustaleń.

Współpraca finansowa kluczem do stabilności

Nie można pominąć również aspektów odpowiedzialności za dzieci, rozważając wspólne gospodarstwo domowe. Gdy w rodzinie pojawiają się dzieci, obie strony powinny aktywnie uczestniczyć w ich utrzymaniu, co samo w sobie stanowi dowód na prowadzenie wspólnego gospodarstwa. Wybierając wspólne konto, mamy szansę na równomierne rozdzielenie wydatków oraz ułatwienie współpracy przy zarządzaniu budżetem. Oczywiście, jeśli każda osoba korzysta z osobnego konta i samodzielnie pokrywa wszystkie wydatki, może to sugerować, że nie tworzą wspólnego gospodarstwa. Warto o tym pamiętać, szczególnie przy ubieganiu się o różnego rodzaju świadczenia.

Na koniec warto dodać, że kwestia prawna związana z wspólnym gospodarstwem domowym bywa skomplikowana oraz niejednoznaczna. Dla zainteresowanych tą tematyką: poznaj sposoby na dokładne wyliczenie dochodu na osobę w budżecie domowym. Ustawa o zakładowym funduszu świadczeń socjalnych nie definiuje jednoznacznie tego terminu, co może prowadzić do różnych interpretacji. W praktyce, aby uzyskać pewne wsparcie finansowe, należy wspólnie ustalić, czy rzeczywiście prowadzimy wspólne gospodarstwo, aby uniknąć problemów związanych z ewentualnymi pomyłkami lub nieporozumieniami w przyszłości. Choć uzyskanie świadczeń z ZFŚS może być nieco trudne, zrozumienie istoty wspólnego gospodarstwa znacznie ułatwia tę sprawę.

| Aspekt | Opis |

|---|---|

| Definicja | Wspólne gospodarstwo domowe odnosi się do współpracy w zakresie finansowania codziennych potrzeb, nie tylko do zamieszkiwania pod jednym dachem. |

| Współpraca w wydatkach | Kluczowe jest podejmowanie wspólnych decyzji dotyczących wydatków i dysponowania pieniędzmi. |

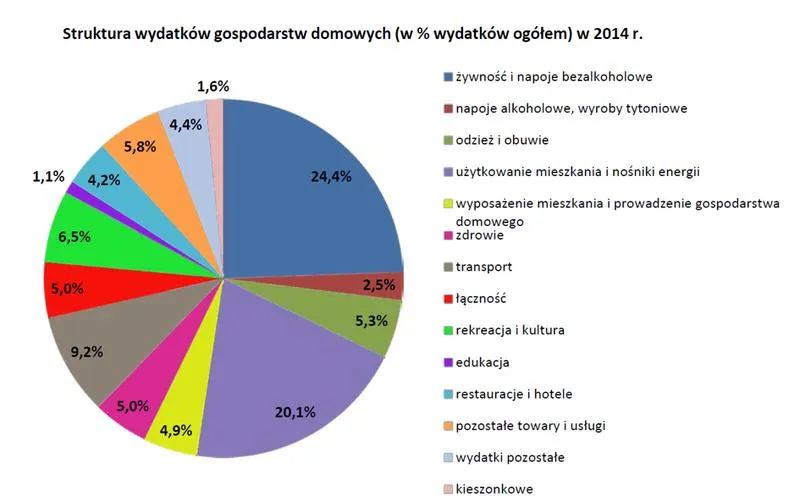

| Statystyki wydatków | Przeciętna rodzina w Polsce wydaje około 4000 zł miesięcznie na koszty gospodarstwa domowego. |

| Wspólny budżet | Posiadanie wspólnego budżetu ułatwia zarządzanie finansami i unika nieporozumień. |

| Odpowiedzialność za dzieci | Obie strony powinny uczestniczyć w utrzymaniu dzieci, co jest dowodem na prowadzenie wspólnego gospodarstwa. |

| Wspólne konto | Wybierając wspólne konto, można równomiernie rozdzielić wydatki i ułatwić zarządzanie budżetem. |

| Kwestia prawna | Definicja wspólnego gospodarstwa w ustawie o ZFŚS nie jest jednoznaczna, co może prowadzić do różnych interpretacji. |

Jak dochody wpływają na zdolność kredytową rodzin?

Dochody rodziny kluczowo wpływają na zdolność kredytową, co ma ogromne znaczenie, gdy staramy się o kredyt hipoteczny lub inne formy finansowania. Kiedy banki oceniają naszą zdolność kredytową, dokładnie analizują źródła dochodów oraz stabilność tych wpływów. Zwykle preferencje obejmują stałe dochody z umowy o pracę, jednak inne formy, takie jak wynagrodzenia z umów cywilnoprawnych czy dochody z najmu, również mogą korzystnie wpłynąć na nasz wynik. Na przykład, gdy twoja rodzina zarabia w sumie 12 000 zł miesięcznie, twój potencjał kredytowy znacznie wzrasta w porównaniu do osoby, która dysponuje tylko 4 000 zł w tej samej kategorii.

Gdy myślimy o zdolności kredytowej, musimy pamiętać, że liczba osób w gospodarstwie domowym również odgrywa ważną rolę. Zdolność kredytowa rodzin z dziećmi często bywa niższa niż osób samotnych, ponieważ konieczność ponoszenia dodatkowych wydatków na edukację, wyżywienie czy opiekę nad dziećmi wpływa na ogólną sytuację finansową. Jeżeli interesują cię takie tematy to sprawdź, jak wygląda rzeczywisty budżet polskiej armii. Na przykład, banki oszacowują, że koszty utrzymania jednej osoby wynoszą około 1 200 zł miesięcznie, natomiast każda kolejna osoba to już tylko 800 zł. W związku z tym rodzina z dwójką dzieci może mieć obliczoną zdolność kredytową nawet o 30% niższą, niż sugerowałyby to jej łączne dochody.

Wysokość dochodów i stabilność zatrudnienia wpływają na zdolność kredytową

Warto podkreślić, że stabilność zatrudnienia odgrywa kluczową rolę w ocenie zdolności kredytowej. Kiedy ktoś pracuje w branży z częstymi zmianami zatrudnienia lub ma umowę terminową, banki mogą postrzegać go jako bardziej ryzykowną opcję kredytową. Natomiast osoby zatrudnione na umowę o pracę na czas nieokreślony często mogą liczyć na korzystniejsze warunki przy kredycie hipotecznym. Na przykład, gdy wydam średnio 10% swojego dochodu na spłatę kredytu, mając 8 000 zł wpływów miesięcznie, bank bierze również pod uwagę inne stałe wydatki, które obciążają mój budżet domowy.

Z tego względu decyzja o zaciągnięciu kredytu wymaga dokładnej analizy nie tylko dochodów, ale również wydatków oraz liczby osób zależnych. Szczegółowa znajomość tych elementów pozwala na lepsze planowanie finansowe, a także na unikanie sytuacji, w której kredyt staje się nadmiernym obciążeniem. Pewność, że dysponujemy stabilnymi dochodami oraz optymalnie zarządzanym budżetem, stanowi klucz do sukcesu w staraniach o nowe finansowanie.

Poniżej przedstawiono czynniki wpływające na zdolność kredytową:

- Źródła dochodu, takie jak umowa o pracę, umowy cywilnoprawne czy dochody z najmu.

- Liczba osób w gospodarstwie domowym oraz związane z nimi koszty utrzymania.

- Stabilność zatrudnienia, w tym rodzaj umowy oraz branża.

- Wydatki stałe obciążające budżet domowy, takie jak rachunki i kredyty.

Czy wiesz, że osoby z różnymi źródłami dochodu, takimi jak własna działalność gospodarcza, mogą mieć trudności w uzyskaniu kredytu, jeśli ich przychody są niestabilne? Banki zazwyczaj wymagają zaświadczeń o dochodach za co najmniej 12 miesięcy, aby ocenić wiarygodność finansową takiej osoby.

Klasa średnia i jej korelacje z gospodarką domową

Klasa średnia odgrywa kluczową rolę w gospodarce domowej większości ludzi. To właśnie ona często stanowi trzon społeczeństwa, łącząc materialny sukces z dążeniem do poprawy jakości życia. W moim otoczeniu zauważam, jak osoby z tej grupy nie tylko zarabiają dobrobyt, ale także inwestują w edukację, zdrowie oraz oszczędności. Przy odpowiednich dochodach, które oscylują wokół 10 000 zł netto miesięcznie, klasa średnia ma przestrzeń na wydatki na kulturę, rekreację i cykliczne wakacje. Taki stan rzeczy nie tylko umożliwia wygodniejsze życie, ale również znacząco wpływa na rozwój lokalnych rynków i usług. Perspektywy na przyszłość wydają się obiecujące, o ile tylko uda się utrzymać stabilność zatrudnienia oraz odpowiedni poziom dochodów.

Z drugiej strony życie w klasie średniej wiąże się z szeregiem nieustannych wyzwań finansowych. Koszty życia rosną, a wiele osób odczuwa presję, aby utrzymać wysoki standard życia. Zdarza się, że nie tylko wydatki regularne, takie jak mieszkanie czy żywność, ale także nagłe koszty, na przykład naprawa samochodu czy leczenie, mogą znacząco zmieniać sytuację finansową. W związku z tym coraz więcej ludzi z tej grupy stara się zapanować nad swoim budżetem domowym, planując wydatki i oszczędzając na przyszłość. Warto mieć na uwadze, że zarządzanie finansami w gospodarstwie domowym, podobnie jak w małej firmie, wymaga staranności oraz przemyślanej strategii, aby unikać problemów finansowych.

Klasa średnia ma wpływ na stabilność gospodarstw domowych

Wielu ekspertów zwraca uwagę, że klasa średnia często odpowiada za stabilność gospodarstw domowych, ponieważ podejmuje decyzje dotyczące różnych aspektów, takich jak oszczędności na emeryturę, edukację dzieci, a także inwestycje w zdrowie. Osoby z tej grupy, które wspólnie prowadzą gospodarstwa domowe, mają możliwość lepszej kontroli wydatków. Zauważam, że w gospodarstwie domowym, gdzie dwoje partnerów pracuje i zarabia średnio 12 000 zł miesięcznie, znacznie łatwiej jest zaplanować nabycie nieruchomości czy inwestycje w długofalowe oszczędności. Niemniej jednak liczba osób na utrzymaniu, takich jak dzieci czy starsi rodzice, znacząco wpływa na zdolność kredytową oraz możliwości finansowe związane z przyszłymi inwestycjami.

Na koniec warto zauważyć, że klasa średnia nie jest jednorodna, a podejście do finansów może się znacznie różnić. Niektórzy jej członkowie skłaniają się ku minimalizmowi, ograniczając wydatki na przyjemności, podczas gdy inni koncentrują się na rozwoju osobistym i działalności kulturalnej. Drugie podejście często okazuje się trudniejsze do utrzymania w dłuższej perspektywie, ponieważ wydatki mogą przewyższać dochody. Jeżeli cię to ciekawi, sprawdź, jak możesz zwiększyć swoje dochody w krus. Kluczowe staje się znalezienie równowagi pomiędzy konsumpcją a oszczędzaniem, co wpłynie istotnie na przyszłość finansową nie tylko jednostek, ale także całej klasy średniej w Polsce.

Ciekawostką jest, że według badań przeprowadzonych przez różne instytuty ekonomiczne, klasa średnia w Polsce, mimo rosnących kosztów życia, ma tendencję do wzrostu wydatków na zdrowie i edukację dzieci, które w dłuższym okresie mogą przynieść znaczne korzyści finansowe oraz poprawić jakość życia ich rodzin.

Praktyczne wskazówki dotyczące budżetu domowego i finansów

W poniższej liście znajdziesz praktyczne wskazówki dotyczące budżetu domowego i finansów. Naszym celem jest zapewnienie lepszej kontroli nad wydatkami oraz zwiększenie świadomości finansowej. Każdy krok szczegółowo opisuje konkretne działania, które mogą pomóc w przekształceniu frustrujących problemów finansowych w zorganizowany plan działania. Oto konkretne szczegóły do wdrożenia w życie.

- Stwórz spis dochodów i wydatków - Rozpocznij od dokładnego spisania wszystkich źródeł dochodów. Zapisz pensję, zyski z dodatkowych umów, alimenty oraz wszelkie inne wpływy. Następnie, sporządź listę wszystkich stałych i zmiennych wydatków, takich jak czynsz, rachunki, zakupy, transport czy rozrywka. Dzięki temu zyskasz pełen obraz swojej sytuacji finansowej.

- Ustal priorytety i ograniczenia wydatków - Podziel wydatki na kategorie: te niezbędne, jak jedzenie i mieszkanie, oraz fakultatywne, jak rozrywka czy hobby. Wprowadzenie limitów w kategorii wydatków fakultatywnych zmusi Cię do większej dyscypliny oraz świadomych wyborów, na co naprawdę chcesz wydawać swoje pieniądze.

- Regularnie analizuj i aktualizuj budżet - Co miesiąc siadaj z dokumentami i dokładnie przyglądaj się swoim wydatkom. Zastanów się, co poszło dobrze, a co wymaga poprawy. Może warto zredukować wydatki na jedzenie czy rozrywkę, aby zaoszczędzić więcej? Pamiętaj, że to nie tylko budżet, lecz także Twoja finansowa strategia na przyszłość.

- Planowanie na przyszłość - Zdefiniuj swoje cele finansowe, zarówno krótkoterminowe (np. wakacje), jak i długoterminowe (np. zakup mieszkania). Odkładaj określoną kwotę pieniędzy każdego miesiąca, aby realizować te cele. Rozważ też stworzenie funduszu awaryjnego, który zabezpieczy Cię w przypadku nieprzewidzianych wydatków.

- Wykorzystaj technologie i aplikacje finansowe - Korzystaj z aplikacji do zarządzania budżetem, które umożliwiają śledzenie wydatków, analizę trendów oraz przypominanie o rachunkach. Wiele z tych narzędzi charakteryzuje się prostotą i intuicyjnością, co znacznie ułatwia codzienne zarządzanie finansami.

Źródła:

- https://www.rozwodowy.pl/dochody-partnera-a-wspolne-gospodarstwo-domowe-i-oswiadczenie-o-dochodach-do-zfss,1385,p.html

- https://subiektywnieofinansach.pl/ile-trzeba-zarabiac-zeby-godnie-zyc-w-klasie-sredniej/

- https://bankomania.pkobp.pl/bankofinanse/planowanie-finansowe/jak-zapanowac-nad-budzetem-domowym_2/

- https://www.totalmoney.pl/artykuly/zdolnosc-kredytowa-rodziny

- https://ohme.pl/lifestyle/zdolnosc-kredytowa-singli-vs-par-jakie-masz-szanse-na-kredyt-hipoteczny-prowadzac-jednoosobowe-gospodarstwo-domowe/

- https://direct.money.pl/artykuly/porady/co-nalezy-wliczyc-do-swoich-miesiecznych-zobowiazan-przy-okreslaniu-zdolnosci-kredytowej

- https://warszawa19115.pl/-/program-czyste-powietrze-wydanie-zaswiadczenia-o-wysokosci-przecietnego-dochodu-gospodarstwa-domowego

Najczęściej zadawane pytania (FAQ)

Co to znaczy mieć wspólne gospodarstwo domowe?Wspólne gospodarstwo domowe odnosi się do współpracy w zakresie finansowania codziennych potrzeb oraz podejmowania wspólnych decyzji dotyczących wydatków i dysponowania pieniędzmi, a nie tylko do zamieszkiwania pod jednym dachem.

Jakie są średnie wydatki rodziny w Polsce na gospodarstwo domowe?Statystyki pokazują, że przeciętna rodzina w Polsce wydaje około 4000 zł miesięcznie na koszty gospodarstwa domowego, co zależy od sytuacji życiowej oraz potrzeb członków rodziny.

W jaki sposób liczba osób w gospodarstwie domowym wpływa na zdolność kredytową?Liczba osób w gospodarstwie domowym ma znaczenie, ponieważ rodziny z dziećmi mogą mieć obliczoną zdolność kredytową niższą o około 30%, niż sugerowałyby to ich łączne dochody, ze względu na dodatkowe wydatki na edukację i codzienne potrzeby.

Jak stabilność zatrudnienia wpływa na zdolność kredytową?Stabilność zatrudnienia jest kluczowa, gdyż osoby zatrudnione na umowę o pracę na czas nieokreślony mogą liczyć na korzystniejsze warunki kredytowe, podczas gdy niestabilne zatrudnienie może być postrzegane jako większe ryzyko przez banki.

Jakie praktyczne wskazówki można zastosować w zarządzaniu budżetem domowym?Praktyczne wskazówki obejmują stworzenie spisu dochodów i wydatków, ustalenie priorytetów w wydatkach, regularną analizę budżetu, planowanie na przyszłość oraz korzystanie z aplikacji do zarządzania budżetem.