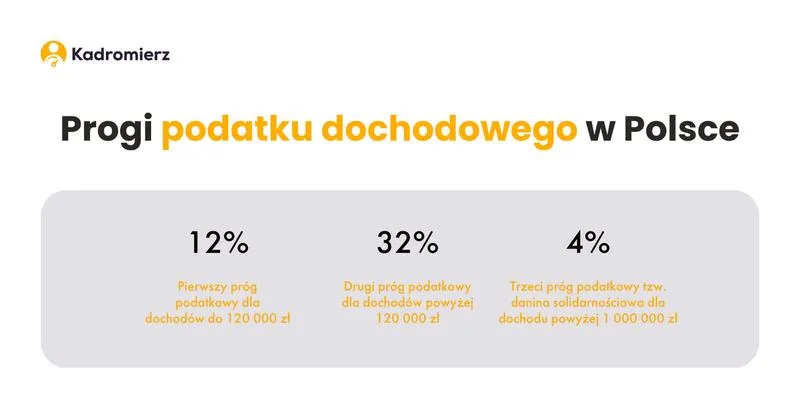

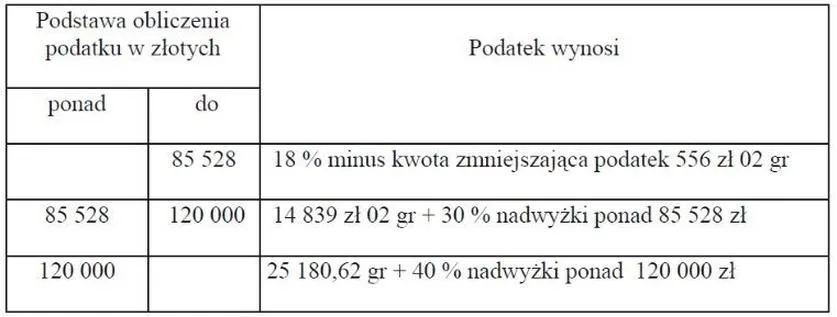

Umowa o dzieło stanowi popularną formę współpracy, szeroko stosowaną w różnych dziedzinach, takich jak sztuka czy technologia. W przeciwieństwie do umowy zlecenia, kluczowym elementem w umowie o dzieło pozostaje rezultat, a nie sam przebieg pracy. Dlatego zarówno wykonawcy, jak i zamawiający muszą zrozumieć zasady obliczania podatku dochodowego, aby móc uniknąć nieprzyjemnych niespodzianek. Jeżeli lubisz tę tematykę to Sprawdź skuteczne metody obniżenia podatku od nieruchomości w firmie. Zasadniczo opodatkowanie umowy odbywa się zgodnie z obowiązującą skalą podatkową, co oznacza, że mamy do czynienia z dwoma progami: 12% dla dochodów nieprzekraczających 120 000 zł oraz 32% dla nadwyżki. To sytuacja dość prosta, ale wymaga jednak uwagi!

- Umowa o dzieło opodatkowana jest według skali podatkowej z dwoma progami: 12% dla dochodów do 120 000 zł i 32% dla nadwyżki.

- Standardowe koszty uzyskania przychodu wynoszą 20%, a dla dzieł objętych prawami autorskimi mogą osiągnąć 50% przychodu.

- Umowy do 200 zł brutto są opodatkowane ryczałtem 12%, bez możliwości odliczenia kosztów uzyskania przychodu.

- Aby poprawnie obliczyć podatek, należy przygotować dokumentację, w tym formularz PIT-11 oraz PIT-37.

- Płatnik umowy o dzieło z własnym pracodawcą musi zgłosić umowę do ZUS oraz opłacać składki na ubezpieczenia społeczne.

- W przypadku umów o dzieło do 200 zł, każda umowa musi być rozliczana oddzielnie, bez możliwości sumowania wartości umów.

- Płatnik jest odpowiedzialny za obliczenie podatku, oskładkowanie wynagrodzenia oraz przekazywanie zaliczek na podatek do urzędów skarbowych.

Jednym z najistotniejszych aspektów, które dotyczą rozliczania umowy o dzieło, stanowi kwestia kosztów uzyskania przychodu. Warto wiedzieć, że standardowe koszty wynoszą 20% przychodu, jednak dla dzieł objętych prawami autorskimi stawka ta wzrasta do 50%. Taka różnica ma kluczowe znaczenie dla osób, które twórczo podchodzą do swojej pracy, ponieważ mogą one znacząco obniżyć podstawę opodatkowania. Co więcej, umowy o dzieło, których wartość nie przekracza 200 zł brutto, podlegają opodatkowaniu ryczałtem w wysokości 12%, co oznacza, że w takim przypadku nie można odliczać żadnych kosztów. A skoro jesteśmy przy tym temacie to sprawdź, ile wynosi maksymalna kwota zabierana z pensji przez komornika w 2026 roku.

Przygotowanie do rozliczenia podatku dochodowego z umowy o dzieło

Przygotowując się do rozliczenia podatku dochodowego z umowy o dzieło, warto zwrócić uwagę na niezbędne dokumenty, takie jak PIT-11. Ten formularz odgrywa kluczową rolę, ponieważ na jego podstawie ustalamy wysokość dochodu, który należy wykazać w rocznym zeznaniu podatkowym. Dodatkowo, jeśli zdecydujesz się jako wykonawca na zaliczkowe odliczenie kwoty zmniejszającej podatek, możesz skorzystać z ulgi na poziomie 300 zł miesięcznie. Taka decyzja wymaga wcześniejszego zgłoszenia płatnikowi, co również często bywa pomijane.

Pamiętaj także, że umowa o dzieło podpisana z własnym pracodawcą podlega oskładkowaniu. To stawia nas w innej sytuacji niż w przypadku realizacji dzieła dla podmiotu zewnętrznego. Oznacza to, że oprócz standardowego obliczenia podatku dochodowego, musimy uwzględnić składki na ubezpieczenie społeczne oraz zdrowotne. Kluczowe staje się, by dokładnie znać swoje prawa oraz obowiązki, co pozwoli efektywnie zarządzać zarówno pracą, jak i finansami w ramach umowy o dzieło. Jak już tu wpadłeś, sprawdź, jak łatwo obliczyć dochód netto na godzinę z umowy zlecenie w 2026 roku.

Jak obliczyć podatek dochodowy od umowy o dzieło? Przewodnik krok po kroku

W poniższej liście znajdziesz kluczowe kroki, które pomogą Ci obliczyć podatek dochodowy od umowy o dzieło. Skoncentrujemy się na najważniejszych aspektach wpływających na obliczenia, abyś mógł prawidłowo zrealizować swoje zobowiązania podatkowe.

- Określenie rodzaju umowy – Na początku zweryfikuj, czy umowa odnosi się do dzieła wykonanego dla własnego pracodawcy, czy może dla innego zleceniodawcy. Umowa o dzieło z własnym pracownikiem wiąże się z koniecznością zgłoszenia do ZUS oraz oskładkowania wynagrodzenia.

- Obliczenie kosztów uzyskania przychodu – Następnie ustal, jakie koszty uzyskania przychodu możesz odliczyć. Standardowo odlicza się 20% od przychodu, ale w przypadku dzieł dotyczących praw autorskich można zastosować 50%. Pamiętaj, że koszty te dotyczą wyłącznie kwoty do 120 000 zł rocznie, a przy umowach do 200 zł nie mają zastosowania.

- Obliczenie podstawy opodatkowania – Kolejnym krokiem jest odejmowanie kosztów uzyskania przychodu od wynagrodzenia brutto. W sytuacji umów powyżej 200 zł, wysoka kwota posłuży jako podstawa do wyliczenia podatku dochodowego.

- Wyznaczenie stawki podatkowej – W tym kroku musisz określić, który próg podatkowy jest stosowany. Jeżeli całkowity dochód podatnika nie przekracza 120 000 zł, zastosuj stawkę 12%. W przeciwnym przypadku, zastosuj stawkę 32% od nadwyżki. Nie zapomnij także uwzględnić ewentualnych kwot, które mogą zmniejszyć podatek i obniżyć ostateczną kwotę zobowiązania.

- Przygotowanie dokumentów – Na koniec przygotuj wszystkie wymagane formularze, aby prawidłowo rozliczyć umowę. Osoby fizyczne powinny składać PIT-37 oraz PIT-11 do urzędu skarbowego na koniec roku.

Wyjątki w opodatkowaniu umowy o dzieło do 200 zł

Umowa o dzieło stanowi powszechną formę współpracy, zwłaszcza w branżach kreatywnych. Należy jednak zwrócić uwagę na szczególne regulacje dotyczące opodatkowania takich umów. Wśród interesujących przypadków znajdują się umowy o dzieło, w których wynagrodzenie nie przekracza wartości dwóch stów. W takiej sytuacji, zamiast standardowego opodatkowania według skali, obowiązuje stawka zryczałtowana w wysokości 12%. To rozwiązanie przynosi korzyści zarówno wykonawcom, jak i płatnikom, ponieważ znacząco upraszcza proces rozliczeń.

Warto zauważyć, że limit 200 zł dotyczy pojedynczych umów, co oznacza, iż każda umowa musi spełniać ten warunek. Kiedy zleceniobiorca podpisuje kilka umów w jednym miesiącu, nie można ich sumować. Z tego powodu można zawrzeć kilka umów o niskiej wartości, ale każda z nich musi pozostawać oddzielnie rozliczana, z zachowaniem kwoty granicznej. Taki mechanizm umożliwia wykonanie wielu drobnych zleceń bez konieczności ponoszenia dodatkowych obciążeń podatkowych.

W umowach o dzieło do 200 zł nie można stosować kosztów uzyskania przychodu

Warto również podkreślić, że w przypadku umów o dzieło, których wartość nie przekracza ustalonego limitu, nie można odliczać kosztów uzyskania przychodu. To w praktyce oznacza, że wykonawcy otrzymują kwotę brutto, która odpowiada wynagrodzeniu netto, co znacząco upraszcza proces wypłaty. Niemniej jednak, warto pamiętać, że ta forma opodatkowania nie dotyczy umowy o dzieło zawartej z własnym pracownikiem. Jeżeli lubisz tę tematykę to sprawdź, kto odpowiada za podatek przy umowie o dzieło. W takim przypadku płatnik musi zastosować standardowe zasady, obliczając 12% lub 32% w zależności od progu podatkowego wykonawcy.

Podsumowując wszystkie te zagadnienia, można stwierdzić, że umowy o dzieło do 200 zł brutto cieszą się dużą popularnością wśród małych przedsiębiorców oraz freelancerów. Umożliwiają one szybkie i proste rozliczenia z urzędami skarbowymi, przy minimalnych wymaganiach formalnych. Dzięki tym rozwiązaniom zarówno wykonawcy, jak i zleceniodawcy mogą skoncentrować się na realizacji swoich projektów, zamiast na skomplikowanych procedurach podatkowych.

| Parametr | Opis |

|---|---|

| Limit wynagrodzenia | 200 zł |

| Stawka podatkowa | 12% zryczałtowana |

| Odliczanie kosztów uzyskania przychodu | Nie można odliczać kosztów |

| Umowy w jednym miesiącu | Nie można sumować wartości umów |

| Forma umowy | Nie dotyczy umowy z własnym pracownikiem |

| Popularność | Duża popularność wśród małych przedsiębiorców i freelancerów |

Ciekawostką jest, że umowy o dzieło do 200 zł są szczególnie atrakcyjne dla osób pracujących w branżach kreatywnych, ponieważ pozwalają na elastyczne podejście do zleceń, jednocześnie minimalizując obciążenia podatkowe, co sprzyja innowacyjności i szybkiej reakcji na potrzeby rynku.

Jakie koszty uzyskania przychodu można odliczyć?

Kiedy myślę o kosztach uzyskania przychodu, to od razu przychodzi mi na myśl, że mamy wiele możliwości odliczeń. W przypadku umów o dzieło, możemy wybierać spośród dwóch głównych grup kosztów. Zasadniczo wyróżniamy koszty standardowe, które osiągają poziom 20% uzyskanego przychodu, oraz podwyższone, sięgające nawet 50%. Te drugie dotyczą głównie twórców, którzy mają prawo przenosić autorskie prawa do swoich dzieł. Aż chce się powiedzieć, że życie w świecie podatków staje się znacznie przyjemniejsze, gdy znasz te zasady!

Jednakże warto pamiętać, że aby móc skorzystać z wyższych kosztów uzyskania przychodu, musimy spełnić określone warunki. Koszty 50% możemy zastosować tylko w sytuacji, gdy dzieło ma charakter twórczy, na przykład w przypadku grafik, tekstów, muzyki czy innych utworów chronionych prawami autorskimi. Należy jednak pamiętać o limicie – łączna wartość tych kosztów nie może przekroczyć określonej kwoty w skali roku. Dlatego warto śledzić, ile już wykorzystaliśmy, aby nie przyjść do urzędów z nadmiernie wysokimi oczekiwaniami.

Możliwości obliczania kosztów uzyskania przychodu

Muszę jeszcze dodać, że jeżeli rozmowy dotyczące umów o dzieło dotyczą wartości poniżej pewnej kwoty, czyli 200 zł, sytuacja się nieco komplikuje. W takich przypadkach nie możemy uwzględniać kosztów uzyskania przychodu, ponieważ podatek naliczany jest w formie ryczałtu wynoszącego 12%. To sprawia, że takie zlecenia bywają nieco mniej korzystne dla wykonawcy, a przepisy skarbowe w tym zakresie pokazują niewielką elastyczność. Co więcej, każdy podatnik musi szczególnie uważać, aby uniknąć pułapki nieścisłości w dokumentacji podatkowej, bo to może okazać się kosztowne.

Podsumowując, podejmując jakiekolwiek decyzje finansowe związane z umowami o dzieło, warto skorzystać z przysługujących nam kosztów uzyskania przychodu. Wiedza na temat tego, co możemy odliczyć, pomoże nam lepiej zarządzać własnymi finansami oraz maksymalizować zyski z pracy twórczej. Każdy z nas ma szansę stać się swoistym ekspertem podatkowym, wystarczy odrobina zainteresowania i chęci zgłębiania tego tematu. Ostatecznie lepiej wiedzieć, niż dać się zaskoczyć skomplikowanym przepisom!

Czy wiesz, że jeśli jesteś twórcą i tworzysz dzieła objęte prawem autorskim, możesz odliczyć od przychodu 50% wartości swoich kosztów uzyskania przychodu? To oznacza, że w praktyce za każdą złotówkę przychodu, możesz "zgarnąć" dodatkowe oszczędności, jeśli odpowiednio udokumentujesz charakter twórczy swojej pracy!

Obowiązki płatnika w kontekście umowy o dzieło

W poniższej liście przedstawiam obowiązki płatnika związane z umową o dzieło, uwzględniając kluczowe przepisy oraz zasady dotyczące opodatkowania i składek na ubezpieczenia społeczne. Zawarte informacje pomogą lepiej zrozumieć odpowiedzialności płatników oraz zasady rozliczania takich umów.

- Obliczanie podatku dochodowego - Płatnik zobowiązany jest do obliczenia podatku dochodowego od wynagrodzenia z umowy o dzieło, czyniąc to zgodnie z obowiązującymi progami podatkowymi. Przy dochodach do 120 000 zł stawka podatku wynosi 12%, podczas gdy dla nadwyżki ponad tę kwotę wynosi 32%. Istotne pozostaje, aby płatnik uwzględnił koszty uzyskania przychodu, które standardowo wynoszą 20%. W przypadku umowy dotyczącej przeniesienia praw autorskich, koszty te mogą wynieść nawet 50% (z rocznym limitem do 120 000 zł). Z kolei, w przypadku umowy o wartości nieprzekraczającej 200 zł, obowiązuje zryczałtowany podatek w wysokości 12% bez możliwości odliczenia kosztów.

- Odpowiedzialność za oskładkowanie - Płatnik odpowiada za zgłoszenie umowy o dzieło do ZUS, zwłaszcza gdy zawarł ją z pracownikiem lub gdy dzieło wykonuje na rzecz swojego pracodawcy. W takich sytuacjach wynagrodzenie musi być oskładkowane jak przy umowie o pracę, co wiąże się z koniecznością opłacania składek na ubezpieczenia społeczne. Warto, aby płatnik zgłosił umowę do ZUS w ciągu 7 dni od jej zawarcia, korzystając z formularza RUD.

- Przekazywanie zaliczek na podatek - Płatnik musi przekazać pobraną zaliczkę na podatek dochodowy do urzędu skarbowego do 20. dnia miesiąca, który następuje po miesiącu, w którym wypłacono wynagrodzenie. Dodatkowo, powinien wystawić informację PIT-11, w której uwzględni przychody z umów o dzieło. Warto pamiętać, że PIT-11 należy wystawić do końca stycznia roku następnego oraz uwzględnić w nim tylko kwoty faktycznie wypłacone wykonawcy.

- Przekazywanie informacji o kosztach uzyskania przychodu - Płatnik musi ustalić oraz wykazać w obliczeniach koszty uzyskania przychodu, co ma kluczowe znaczenie dla prawidłowego obliczenia podatku. Aby móc zastosować koszty autorskie (50%), konieczne jest spełnienie określonych warunków, w tym przeniesienie praw autorskich. Warto również, aby płatnik pamiętał, że maksymalny roczny limit dla 50% kosztów uzyskania wynosi 120 000 zł.